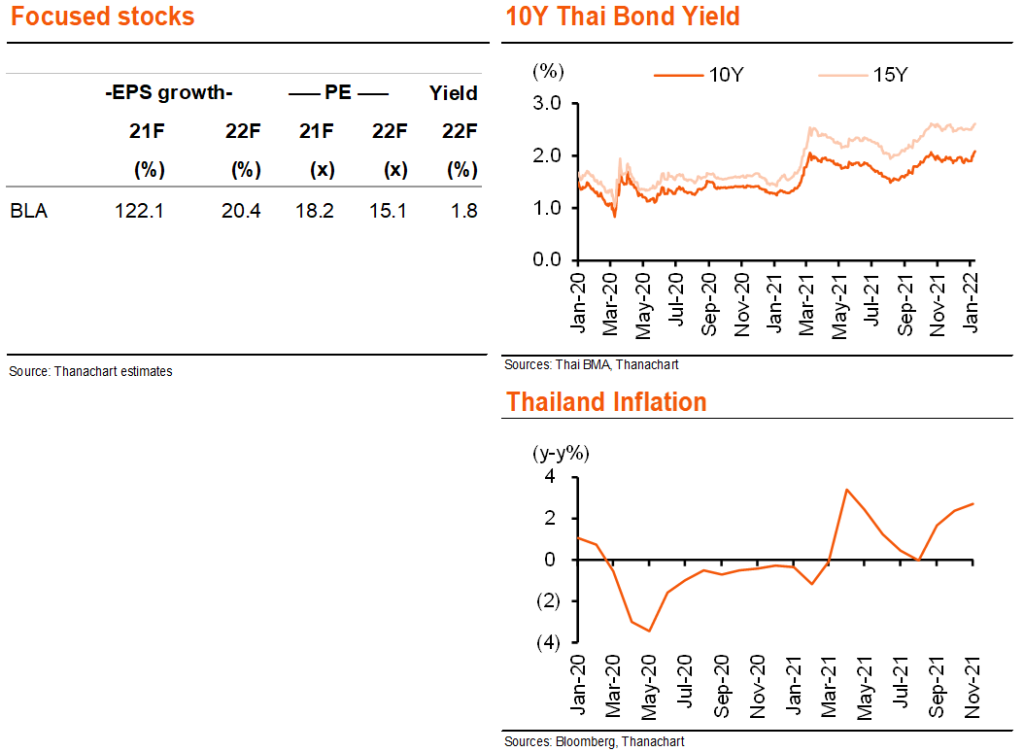

เราคิดว่าอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นจะเป็นหนึ่งในธีมหลักของปี 2022F โดยได้แรงหนุนจากการคาดการณ์เงินเฟ้อที่สูงขึ้นและการดำเนินนโยบายการเงินเพื่อให้กลับสู่ภาวะปกติ ในประเทศไทยเราเห็นความเป็นไปได้ที่อัตราผลตอบแทนพันธบัตรอายุ 10 ปี จะกลับสู่ระดับก่อนเกิดโรคระบาดที่ 2.5% จาก 2.1% ในปัจจุบัน BLA เป็นตัวเลือกที่ดีที่สุดในการเล่นธีมนี้

อัตราผลตอบแทนพันธบัตรระยะยาวเพิ่มขึ้น

เราเชื่อว่าการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรระยะยาวจะเป็นหนึ่งในธีม หลักของปี 2022F ปรากฏการณ์นี้กำลังเกิดขึ้นทั่วโลก โดยได้แรงหนุนจากการคาดการณ์เงินเฟ้อที่เพิ่มขึ้น และการดำเนินนโยบายการเงินเพื่อให้กลับสู่ภาวะปกติ (สิ้นสุดโครงการซื้อสินทรัพย์, อัตราดอกเบี้ยนโยบายสูงขึ้น) ในประเทศไทย เราเห็นความเป็นไปได้ที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะกลับสู่ระดับก่อนเกิดโรคระบาดที่ 2.5% (สมมติฐานของเราสำหรับปี 2022-24F) จากราว 2.1% ในปัจจุบัน โดยได้แรงหนุนจากการใช้นโยบายการคลังและการเงินเพื่อกระตุ้นเศรษฐกิจ (reflation policies) และอุปทานพันธบัตรระยะยาวที่มีจำนวนมาก ขณะที่โดยทั่วไปแล้ว อัตราผลตอบแทนระยะยาวที่เพิ่มขึ้นเป็นปัจจัยลบต่อหุ้น บริษัทประกันชีวิตจะได้รับประโยชน์ และเป็นตัวเลือกที่ดีที่สุดในการเล่นธีมนี้

เกิด Reflation แต่ไม่เกิดภาวะเงินเฟ้อที่ควบคุมไม่อยู่

อัตราเงินเฟ้อทั่วโลกกำลังเพิ่มสูงขึ้น และเราคาดว่าภาวะ reflation trade จะยังคงมีบทบาทตลอดปี 2022F ในประเทศไทย การใช้จ่ายภาครัฐที่เพิ่มขึ้น ตลอดจนคำมั่นของธนาคารแห่งประเทศไทยที่จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำนั้นล้วนเป็นการกระตุ้นให้เกิดการฟื้นตัวของเงินเฟ้อ (reflationary) ในขณะเดียวกัน เราเห็นแรงกดดันด้านเงินเฟ้อจากราคาสินค้าโภคภัณฑ์ที่สูงและการหยุดชะงักของห่วงโซ่อุปทาน รวมถึงการบริโภคและการลงทุนในประเทศที่มีแนวโน้มดีขึ้น แต่อย่างไรก็ตาม เราไม่คาดว่าจะเกิดภาวะเงินเฟ้อที่ควบคุมไม่อยู่ (runaway inflation) เนื่องจากเศรษฐกิจไทยยังคงซบเซาอย่างมาก เนื่องจากการฟื้นตัวที่ช้าของนักท่องเที่ยวต่างชาติ ในมุมมองของเรา แรงกดดันด้านเงินเฟ้อที่สูงขึ้นอาจผลักดันให้อัตราดอกเบี้ยระยะยาวสูงขึ้น ขณะที่อัตราดอกเบี้ยระยะสั้นมีแนวโน้มที่จะยังคงอยู่ในระดับต่ำตามอัตราดอกเบี้ยนโยบาย

ความไม่สมดุลของอุปสงค์และอุปทานของพันธบัตรระยะยาว

ในมุมมองของเรา อีกปัจจัยหนึ่งที่จะช่วยยกระดับอัตราดอกเบี้ยในระยะยาวคือความไม่สมดุลของอุปสงค์และอุปทานของพันธบัตรระยะยาว เนื่องจากรัฐบาลไทยกำลังประสบปัญหาขาดดุลงบประมาณจำนวนมาก การออกพันธบัตรจึงเพิ่มขึ้นแล้ว 64% y-y ในปี 2021 และมีแนวโน้มที่จะอยู่ในระดับสูงในปี 2022F ด้วยพันธบัตรระยะยาวโดยทั่วไปคิดเป็น 35-50% ของพันธบัตรที่ออกทั้งหมดในแต่ละปี เราจึงคิดว่าจะมีอุปทานพันธบัตรระยะยาวจำนวนมาก ในด้านอุปสงค์ ขณะที่สภาพคล่องในประเทศไทยมีมากมาย เงินส่วนใหญ่นั้นอยู่ในรูปของพันธบัตรธนาคารแห่งประเทศไทยระยะสั้นหรือตั๋วเงินคลังของรัฐบาล โดยปกติแล้ว พันธบัตรที่มีอายุมากกว่า 10 ปีจะซื้อโดยบริษัทประกันชีวิตเท่านั้น และมีความต้องการจำกัดในแต่ละปี ซึ่งหมายความว่าอัตราผลตอบแทนระยะยาวอาจเพิ่มขึ้นอีกเมื่ออุปทานของพันธบัตรเพิ่มขึ้น

ประกันชีวิตเป็นตัวเลือกที่ดีที่สุดในการเล่นธีมนี้

เราเชื่อว่าบริษัทประกันชีวิตจะได้รับประโยชน์มากที่สุดจากอัตราดอกเบี้ยระยะยาวที่เพิ่มสูงขึ้น เนื่องจากบริษัทประกันชีวิตของไทยทรัพย์สินที่ลงทุนส่วนใหญ่เป็นพันธบัตรรัฐบาลระยะยาว การเพิ่มขึ้นของอัตราผลตอบแทนมักจะนำไปสู่ผลตอบแทนจากการลงทุนที่สูงขึ้น และเพิ่มมูลค่าพื้นฐานของกิจการ (Embedded value : EV) และมูลค่าปัจจุบันของกรมธรรม์ใหม่ (VONB) ดังนั้นเราจึงกำลังเริ่มทำบทวิเคราะห์บมจ. กรุงเทพประกันชีวิต (BLA) ด้วยคำแนะนำ “ซื้อ” และให้ราคาเป้าหมายที่ 52.00 บาท ดูบทวิเคราะห์ BLA – “รอบการเติบโตใหม่” วันที่ 12 มกราคม 2022 สำหรับรายละเอียดเพิ่มเติม

ติดตามรายละเอียดเพิ่มเติมได้ใน……