ยอดขายที่ดินนิคมอุตสาหกรรมของ WHA ฟื้นตัวแข็งแกร่งกว่าที่เราคาดไว้ก่อนหน้านี้ และเราคาดว่าส่วนแบ่งกำไรจากโรงไฟฟ้าจะถึงจุดต่ำสุดในปีนี้ เราคาดว่ากำไรจะฟื้นตัว 33/16% ในปี 2023-24F และคงคำแนะนำ “ซื้อ”

คงคำแนะนำ “ซื้อ”

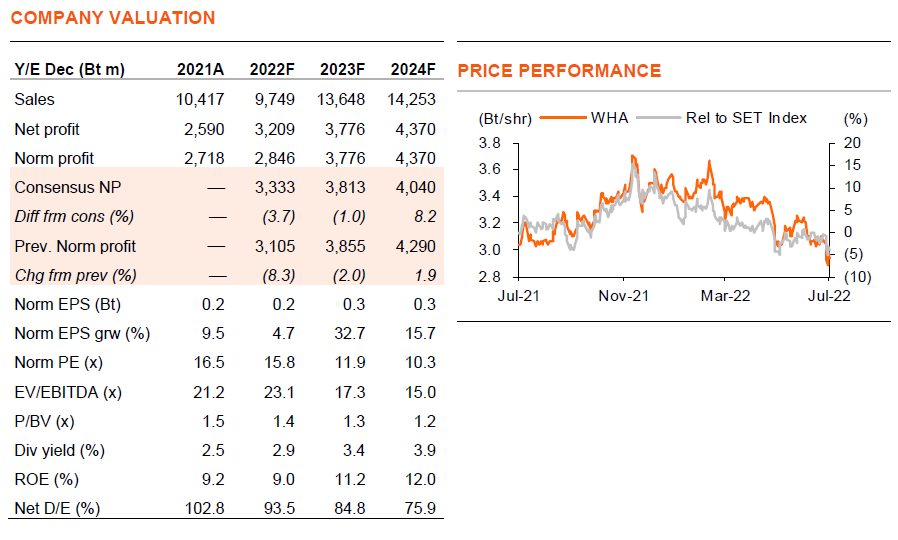

ธุรกิจของ WHA มีแนวโน้มฟื้นตัวต่อเนื่อง และเรายังคงแนะนำ “ซื้อ” เนื่องจาก 1) ยอด presales ที่ดินนิคมอุตสาหกรรม (IE) ฟื้นตัวเร็วกว่าที่เราคาดไว้ก่อนหน้านี้ ด้วยกำลังเข้าสู่ไฮซีซั่นใน 2H22F 2) เราคาดว่าโรงไฟฟ้าของบริษัท (ส่วนใหญ่เป็นผู้ผลิตไฟฟ้ารายย่อย [SPP]) มีกำไรที่แตะจุดต่ำสุดในปีนี้จากต้นทุนเชื้อเพลิงที่สูง 3) แม้จะปรับกำไร -8/-2/+2% ในปี 2022-24F แต่เรายังคงคาดว่ากำไรจะฟื้นตัวที่ 5/33/16% ในปี 2022-24F และมองว่า WHA เป็นหุ้นมีแนวโน้มฟื้นตัว และ 4) เรามองว่า Valuation ของ WHA ไม่แพงหลังหุ้นปรับลง 17% YTD หุ้นกำลังซื้อขายต่ำกว่า -1STD ของ PE เฉลี่ยย้อนหลัง 5 ปีก่อนโควิด ราคาเป้าหมาย SOTP-derived NAV-based ปี 2023 ไม่เปลี่ยนแปลงที่ 4.3 บาท/หุ้น

ธุรกิจนิคมอุตสาหกรรมฟื้นตัว

เราคาดว่า WHA จะได้ presales ที่ดินล็อตใหญ่อย่างน้อย 600 ไร่ ในประเทศไทยใน 3Q22F (เทียบกับ 330 ไร่ ใน 2Q22F และ 36 ไร่ ใน 1Q22) เนื่องจากยังอยู่ในช่วงเริ่มต้นของไตรมาส จึงอาจมียอด presales เพิ่มขึ้นในช่วงหลังใน 3Q22F WHA ได้รับความสนใจจากกลุ่มยานยนต์ โดยเฉพาะซัพพลายเชนจีน อิเล็กทรอนิกส์ สินค้าอุปโภคบริโภค เครื่องจักร และกลุ่มทางการแพทย์ Exhibit 2 แสดงสมมติฐานยอด presales ที่ดินนิคมอุตสาหกรรมไทยและเวียดนาม (IE) รวมกันอยู่ที่ 1,350/1,400/1,490 ไร่ (เทียบกับประมาณการเดิมที่ 1,100/1,400/1,490 ไร่) ในปี 2022-24F WHA มี presales 816/510/554 ไร่ ในปี 2019-21 (1 ไร่ เทียบเท่ากับ 1,600 ตร.ม. และต้องใช้เวลา 6 ถึง 12 เดือน สำหรับ Presales ในการโอนเป็นยอดขาย

ธุรกิจไฟฟ้าแตะจุดต่ำสุด

WHA มีกำลังการผลิตส่วนที่เป็นเจ้าของ 231MW ภายใต้โครงการ SPP และบันทึกเป็นส่วนแบ่งกำไรจากบริษัทร่วม (equity income) ประมาณ 25% ของยอดขายไฟฟ้าถูกขายให้กับผู้ใช้ภาคอุตสาหกรรม (IUs) ซึ่งเป็นส่วนที่ไม่สามารถส่งผ่านต้นทุนเชื้อเพลิงในราคาขายได้หมด และด้วยเหตุนี้จึงได้รับผลกระทบจากต้นทุนก๊าซที่สูงขึ้น เราคาดว่าส่วนแบ่งกำไรจาก SPP จะแตะจุดต่ำสุดใน 2H22F และพลิกฟื้นใน 1Q23F เนื่องจากราคาก๊าซที่ลดลง และค่าไฟฟ้าที่สูงขึ้น เราคาดว่าส่วนแบ่งกำไรจากการขายไฟฟ้าจะลดลง 55% ในปี 2022F ตามด้วยการฟื้นตัว 109/17% ในปี 2023-24F ประมาณการ EBIT และส่วนแบ่งกำไรของเราในปี 2023F ซึ่งประกอบด้วย IE 25%, ไฟฟ้า และสาธารณูปโภค 27%, ค่าเช่าคลังสินค้า และการขายให้กับ REIT 34% และรายได้เงินปันผลและรายได้อื่น 16%

ไม่แพงที่ต่ำกว่า -1STD PE

เรามองว่า WHA ไม่แพง ซื้อขายที่ 70% ของประมาณการ NAV ของเราที่ 4.3 บาท ซึ่งเราได้กำหนดส่วนลด 24% ให้กับราคาที่ดินที่พัฒนาแล้ว ขณะที่ที่ดินเปล่าให้มูลค่าตามราคาทุน เรามองว่าหุ้นยังดูน่าสนใจที่ PE ที่ 12 เท่า ในปี 2023F หรือต่ำกว่า -1STD ของช่วงที่ผ่านมาในปี 2015-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……