…….และ Siam Senses ได้ปรับลดเป้าดัชนี SET ลงไปอีก แต่ตลาดไทยได้ปรับตัวลงมาแล้ว และ underperform MSCI Asia ex-Japan ถึง 28% เรามองว่าช่วงนี้เริ่มใกล้เวลามองหาหุ้นเพื่อถือเลยไปปีหน้า

โควิดน่าจะส่งผลกระทบเลยไปปีหน้า

ผลกระทบจากการระบาดของโควิด ระลอกที่ 3 น่าจะส่งผลให้ปัจจัยของตลาดมีการเปลี่ยนแปลงไปในปีหน้า ประการแรก การเติบโตเศฐกิจจะแย่ลง ในขณะที่รัฐบาลน่าจะยังคงใช้นโยบายอนุรักนิยมต่อไป ซึ่งจะทำให้ระดับการฟื้นตัวของเศรษฐกิจไม่ดีเท่าที่ควร ประการที่สอง การเลือกตั้งน่าจะเกิดขึ้นเร็วกว่าที่เราคาดไว้เดิมในปีหน้า และรัฐบาลอาจไม่มีเวลาแก้ไขทิศทางนโยบายเพื่อหนุนเศรษฐกิจ ประการที่สาม โควิดสายพันธุ์เดลต้าได้ทำให้การกลับมาเปิดประเทศล่าช้าทั่วโลก และเป็นไปอย่างค่อยเป็นค่อยไป ซึ่งหมายถึงการฟื้นตัวของการท่องเที่ยวที่ยังคงอ่อนแอ

โตน้อย และน่าจะมีการเลือกตั้งปีหน้า

การท่องเที่ยวที่ชะงักเป็นเวลาสองปีได้ทำให้รายได้จากการท่องเที่ยวหายไปรวม 20% ของ GDP ประเทศ ขณะที่งบประมาณพิเศษสู้โควิดอยู่ที่ 9% ของ GDP ขณะที่การท่องเที่ยวยังคงไม่ฟื้นตัวอย่างมีนัยสำคัญใน 1H22F บวกกับการเลือกตั้งที่น่าจะเกิดขึ้นในปีหน้า เรามองว่าไม่น่ามีการเปลี่ยนแปลงของนโยบายมากนักในปีเลือกตั้ง ดังนั้นการเติบโตของเศรฐกิจจะยังคงต่ำกว่าศักยภาพของประเทศไปอีก ปีหน้า เพดานหนี้สาธารณะจะเต็ม และรัฐบาลคงต้องขยาย แต่คงขยายไม่มาก เพราะเกรงว่าจะสูญเสียความนิยมในช่วงเลือกตั้ง เราคาดการณ์การเลือกตั้งจะเกิดขึ้นก่อนกำหนด (วาระการบริหารสิ้นสุดในเดือนมี.ค.2023) เพราะมองว่าการประท้วงต่อต้านรัฐบาลจะกลับมาหลังจากการระบาดของโควิดลดลง

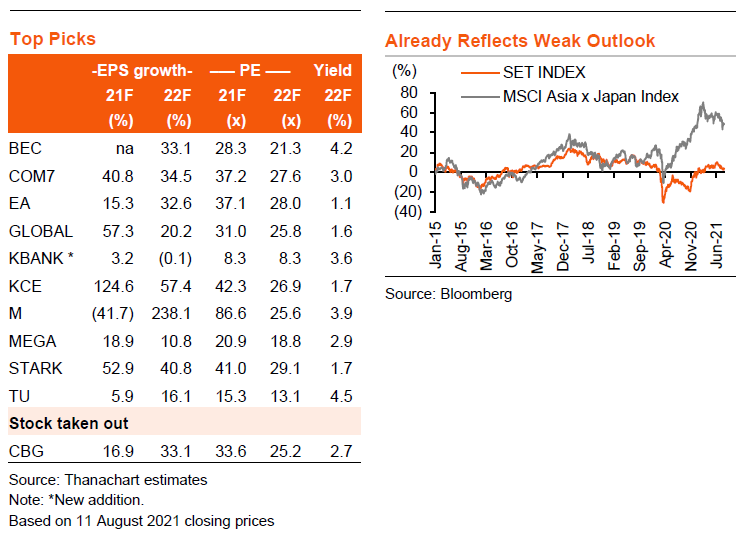

แต่ SET ได้สะท้อนสิ่งที่แย่ไปมากแล้ว

ประเทศไทยเป็นตลาดที่มีสภาพคล่องมากที่สุดในอาเซียนต่อเนื่องมาหลายปี การเติบโตของเศรษฐกิจและกำไรที่อ่อนแอไม่ใช่เรื่องใหม่ และเราเชื่อว่าได้สะท้อนให้เห็นใน SET ที่อยู่ในระดับต่ำกว่าระดับสูงสุดในปี 2018 ราว 16% และต่ำกว่าดัชนี MSCI Asia ex-Japan ราว 28% ตั้งแต่ม.ค.2020 นอกจากนี้เรามองว่า earnings-yield gap ที่ 4.1% ยังบ่งชี้ถึงสัญญาณการเข้าซื้ออีกด้วย ปัจจุบันดัชนี SET ไม่ให้ upside ต่อดัชนีเป้าหมายของเราในปีนี้ เนื่องจากสถานการณ์โควิด แต่อย่างไรก็ตาม เนื่องจากได้ปรับตัวลงแล้ว 105 จุด จากจุดสูงสุดของปีนี้ ดังนั้น PE ปีหน้าที่ 17 เท่า จึงมี upside เพราะยังคงต่ำกว่าค่าเฉลี่ยก่อนเกิดโควิดที่ 18 เท่า และกำไรที่คาดว่าจะเติบโต 12% ในปี 2022F สำหรับ 2023F ซึ่งเป็นปีที่เศรฐกิจกลับมาปกติมากขึ้น SET ดูมี upside อย่างมาก ด้วยซื้อขายที่ PE เพียง 14 เท่า และด้วยมีสภาพคล่องสูง อัตราดอกเบี้ยจึงน่าจะยังคงอยู่ในระดับต่ำต่อเนื่องไปอีก ซึ่งทำให้ PE ไม่น่าจะถูก de-rate ลง

เริ่มมองหาหุ้นที่มีมูลค่าถูก

เนื่องจากแนวโน้มเศรษฐกิจที่แย่ลง เราจึงปรับลดเป้าดัชนี SET ของเราลงเหลือ 1,540 จุด (จาก 1,580) ในปีนี้ และ 1,700 จุด (จาก 1,750) ในปี 2022F แม้ว่าเรามองว่า SET เหมือนจะเต็มมูลค่าเต็มในปีนี้ แต่การวิเคราะห์ valuation ของเราพบว่ายังคงมี upside ในปี 2022F (Exhibit 18-19) เราคงกลยุทธ์การเลือกเฟ้นหุ้นรายตัว แต่ก็เริ่มพิจารณาหาหุ้นที่ valuation ถูกเข้ามาบ้าง โดยเราได้เพิ่ม KBANK เข้าพอร์ต ด้วยเป็นหุ้นราคาถูก และเอา CBG ออก เนื่องจากกำไรมีความเสี่ยงจากการล็อกดาวน์ในตลาดส่งออกในช่วง 2H21F

ติดตามรายละเอียดเพิ่มเติมได้ใน……