Siam Senses ปรับเพิ่มเป้าหมายดัชนี SET ปี 2022F เป็น 1,900 จุด แม้มีภัยคุกคามจากเงินเฟ้อ โอมิครอน และการขึ้นอัตราดอกเบี้ยนโยบายของเฟด เศรษฐกิจไทยเติบโตเร็วกว่าที่คาด และจากงบ 4Q21 เราเห็นแนวโน้มการปรับประมาณการกำไรขึ้นของหลายอุตสาหกรรม

ปรับเพิ่มเป้าดัชนี SET เป็น 1,900 จุด

เราปรับเพิ่มดัชนีเป้าหมาย SET ปี 2022F เป็น 1,900 จุด (จาก 1,850 จุด) คิดเป็น 17.9 เท่า 2023F PE เนื่องจาก 1) การฟื้นตัวของเศรษฐกิจไทยแข็งแกร่งกว่าคาด และเราคาดว่าจะมีการปรับเพิ่มประมาณการกำไรจากตลาด 2) แม้จะมีภัยคุกคามจากเงินเฟ้อ รัฐบาลที่เสียงข้างมากลดลง โอมิครอน และการปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟด แต่เศรษฐกิจไทยยังคงมีเรื่องราวการฟื้นตัวในปี 2022F หลังจากมีการล็อกดาวน์ปีที่แล้ว มาตรการกระตุ้นพิเศษ และการใช้จ่ายสำหรับการเลือกตั้ง ขณะที่ปี 2023F ได้แรงหนุนจากการฟื้นตัวของการท่องเที่ยว 3) ปัจจัยพื้นฐานเศรษฐกิจใกล้เคียงกับ 5 ปีที่ผ่านมา แต่ SET ซื้อขายต่ำกว่ามูลค่าเฉลี่ยไปมาก เราคาดว่าจะได้รับการ re-rating และ 4) เรามองว่า SET มีแรงต้านทานต่อวิกฤตรัสเซีย-ยูเครน เนื่องจากมีสัดส่วนที่สูงในกลุ่มอุตสาหกรรมที่กระทบน้อยคือกลุ่มบริการ และที่ได้ประโยชน์คือกลุ่มสินค้าโภคภัณฑ์ มากกว่าภาคการผลิต

SET มีแรงต้านทางต่อประเด็นรัสเซีย

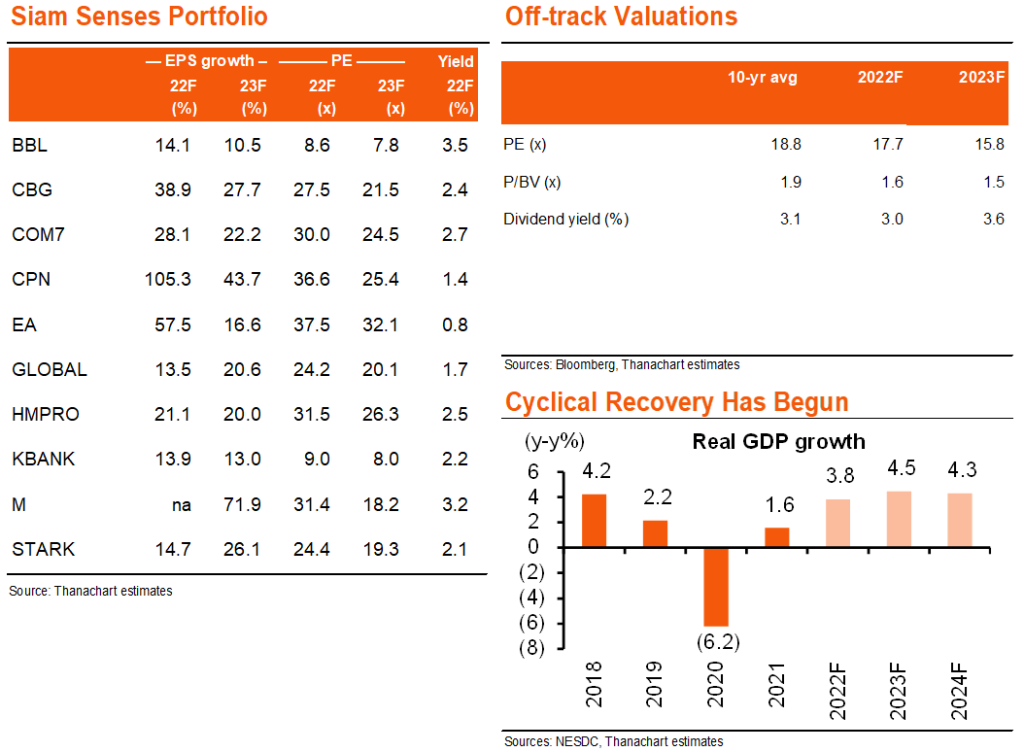

เศรษฐกิจไทยได้เริ่มเขาสู่รอบการฟื้นตัวแล้ว GDP ปี 2021 ขยายตัวมากกว่าคาดมากที่ 1.6% เทียบกับที่เราคาดไว้ที่ 1.0% เราเชื่อว่าวิกฤตรัสเซีย-ยูเครน ไม่ยืดเยื้อ และปรับเพิ่มคาดการณ์อัตราการเติบโตของ GDP จากฐานที่สูงขึ้นในปี 2021 เป็น 3.8/4.5% ในปี 2022-23F (จาก 3.6/4.4%) SET มีสัดส่วนกลุ่มบริการและพลังงานสูงกว่าระบบเศรษฐกิจ จึงได้รับผลกระทบจากราคาน้ำมันและวัตถุดิบที่สูงขึ้นน้อยกว่า เรายังคงคาดว่าอัตราดอกเบี้ยนโยบายของไทยจะยังคงอยู่ที่ 0.50% ในปีนี้ และเพิ่มขึ้นเป็น 1.00% ในปี 2023F สะท้อนการปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟด และการฟื้นตัวของเศรษฐกิจที่แข็งแกร่งขึ้น

เราคาดว่า SET จะได้ re-rate

เรายังไม่เห็นการเปลี่ยนแปลงอย่างมีนัยสำคัญต่อปัจจัยพื้นฐานด้านโครงสร้างหลักๆ ของไทยในช่วงหลายปีที่ผ่านมา มองไป 3 ปีข้างหน้า GDP เริ่มกลับตัวเป็นขาขึ้น สภาพคล่องยังคงมีจำนวนมาก หนี้ต่างประเทศยังอยู่ในระดับต่ำ ค่าเงินบาทและฐานะทางการเงินที่ยังแข็งแกร่ง แต่ valuation เช่น PE และ P/BV ยังอยู่ต่ำกว่าค่าเฉลี่ยพอสมควร และอัตราผลตอบแทนเงินปันผลก็กลับมาปกติและจะสูงกว่าค่าเฉลี่ยในปีหน้า จากตารางด้านขวานี้ เรามองว่า SET จะ re-rate ไปที่เป้าหมายเราที่ 1,900 จุด

มีแนวโน้มปรับเพิ่มกำไร

เราคาดว่าแนวโน้มการปรับเพิ่มกำไรในกลุ่มพลังงาน ธนาคาร ค้าปลีก และโรงพยาบาลจะมีน้ำหนักมากกการปรับลดประมาณการลุ่มสาธารณูปโภค และอื่นๆ พอร์ตลงทุนของเรายังคงเน้นหนักไปที่หุ้นกลุ่มเพื่อการบริโภคและธนาคาร ในเชิงกลยุทธ์ เราคาดว่ากลุ่มเพื่อการบริโภคจะกลับมา outperform ตลาดหลังกลุ่มธนาคารปรับขึ้นอย่างมากเมื่อต้นปี เราเปลี่ยนหุ้น Top Picks ของเรา 2 ตัว โดยแทนที่ SCB ด้วย BBL เนื่องจากสินเชื่อที่เติบโตดีจากการมีสัดส่วนสินเชื่อต่างประเทศที่เพิ่มขึ้น และมี valuation ที่ต่ำกว่า เราเอา GPSC ออกจากพอร์ตของเรา เนื่องจากผลกระทบด้านต้นทุนน้ำมันที่สูงกว่าคาด และการขาดทุนจากการลงทุนในอินเดีย เรานำ STARK กลับมาในพอร์ตลงทุนของเรา การดำเนินงานของ STARK แข็งแกร่งกว่าคาด และเรายังคงชอบเรื่องราวของเวียดนาม ซึ่งเติบโตสูงและอัตรากำไรที่สูงขึ้น

ติดตามรายละเอียดเพิ่มเติมได้ใน……