เรายังคงคำแนะนำ “ซื้อ” และปรับ TP เป็น 39 บาท เราคาดว่า BCP จะได้ประโยชน์จากกลไกขับเคลื่อนการเติบโตของอุปสงค์น้ำมันในประเทศที่เพิ่มสูงขึ้น แนวโน้มค่าการกลั่นที่แข็งแกร่ง และราคาน้ำมันและก๊าซที่สูงขึ้น เรามองว่า BCP ไม่แพง ด้วยยังคงซื้อขายต่ำกว่ามูลค่าตามบัญชี

ปัจจัยหนุนหลักเริ่มทำงาน

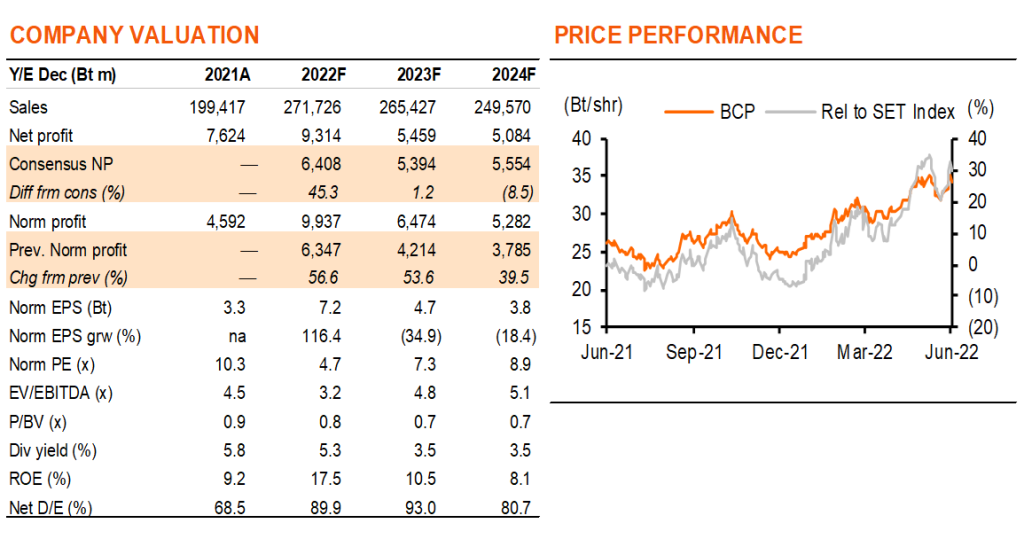

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มพลังงาน – “GRM ยังคงสูงยาวนานไปอีก” วันที่ 13 มิถุนายน 2022 ซึ่งเราได้ปรับเพิ่มมุมมองของเราต่อแนวโน้มตลาดโรงกลั่น ซึ่งทำให้เราปรับกำไรของ BCP ขึ้น 39-57% ในปี 2022-24F และปรับเพิ่มราคาเป้าหมายซึ่งปรับมาใช้ปีฐาน 2023F เป็น 39 บาท (จาก 34 บาท) เรายังคงแนะนำ “ซื้อ” BCP เนื่องจากธุรกิจหลักทั้งหมดของบริษัท เช่น ธุรกิจต้นน้ำ E&P, โรงกลั่น และสถานีบริการน้ำมันอยู่ในตลาดที่แข็งแกร่ง ด้วยเราคาดว่าฐานกำไรปกติเฉลี่ยของ BCP ในปี 2022-24F จะสูงกว่าระดับในปี 2016-19 ถึง 83% และ ROE เฉลี่ยจะสูงกว่า 4% ในช่วงเวลาเดียวกัน เราจึงมองว่า BCP นั้นที่ไม่แพง ซื้อขายที่ 0.7 เท่า P/BV ซึ่งยังคงต่ำกว่ากับค่าเฉลี่ย 1 เท่า ในปี 2016-19

โรงกลั่นมีแนวโน้มแข็งแกร่ง

จากมุมมองใหม่ของเราที่มีต่อโรงกลั่นในบทวิเคราะห์กลุ่มโรงกลั่นนี้ เราจึงได้ปรับเพิ่มค่าการกลั่น (GRM) ของ BCP เป็น US$13.8/6.1/5.2bbl จาก US$6.7/5.3/5.2/bbl ในปี 2022-24F ทั้งนี้เพื่อสะท้อนแนวโน้มตลาดโรงกลั่นที่ดีขึ้นจาก 1) การที่ยุโรปตัดสินใจยุติการนำเข้าผลิตภัณฑ์น้ำมันของรัสเซียภายในสิ้นปีนี้ 2) การจำกัดการส่งออกผลิตภัณฑ์น้ำมันของจีน เนื่องจากการควบคุมสิ่งแวดล้อมที่เข้มงวด และ 3) การขาดอุปทานใหม่นอกประเทศจีนหลังการปิดโรงกลั่นในช่วงการระบาดใหญ่ในปี 2020-21

ธุรกิจต้นน้ำ E&P แข็งแกร่ง

BCP ดำเนินธุรกิจ E&P ผ่านการถือหุ้น 45.7% ใน OKEA ผู้ประกอบการ E&P จดทะเบียนในนอร์เวย์ OKEA กำลังได้ประโยชน์ทั้งจากราคาน้ำมันและราคาก๊าซยุโรปที่อยู่ในระดับสูง ธุรกิจคิดเป็น 8% ของกำไรของ BCP ใน 1Q22 สมมติฐานราคาน้ำมันเบรนท์ของเราอยู่ที่ US$101/90/85/bbl และการเพิ่มขึ้นของราคาน้ำมันทุกๆ US$10/bbl จะทำให้กำไรปี 2022F ของ BCP จะเพิ่มขึ้น 3%

กำไรของสถานีบริการแตะจุดต่ำสุด

BCP เป็นผู้ค้าปลีกน้ำมันรายใหญ่เป็นอันดับสาม โดยมีสถานีบริการน้ำมัน 1,292 แห่ง หรือส่วนแบ่งตลาด 16% EBITDA อยู่ที่ 26% ในปี 2019 และ 8% ใน 1Q22 และเราคาดว่า EBITDA จะลดลงในปีนี้ก่อนที่จะฟื้นตัว 114% ในปี 2023F และ 4% ในปี 2024F ตามความต้องการและการฟื้นตัวของค่าการตลาด เราคาดว่าอุปสงค์จะฟื้นตัวหลังการระบาดของโควิดลดลง แม้ราคาน้ำมันจะสูงขึ้น ใน 1Q22 ปริมาณการใช้น้ำมันดีเซลขายปลีกเพิ่มขึ้น 9% y-y แต่น้ำมันเบนซินลดลง 6% y-y ในเดือนเมษายน น้ำมันเหล่านี้เติบโต 20% y-y และ 2% y-y ตามลำดับ ความต้องการน้ำมันอากาศยานเพิ่มขึ้น 49% y-y ใน 1Q22 เราปรับเพิ่มการเติบโตของปริมาณขายของ BCP เป็น 11/7/4% ในปี 2022-24F (จาก 6/3/3%) ค่าการตลาดเริ่มดีขึ้นจากระดับต่ำสุดที่ 1.3 บาท/ลิตร ในเดือนม.ค.2022 เป็น 1.56 บาท/ลิตร ในปัจจุบัน เราคาดว่าค่าการตลาดอยู่ที่ 1.5/1.7/1.9 บาท ในปี 2022-24F ด้วยแรงกดดันจากราคาน้ำมันที่ลดลง

ติดตามรายละเอียดเพิ่มเติมได้ใน……