เรตติ้งทีวีของ BEC ดีขึ้นต่อเนื่องในเดือนก.ค. หนุนโดยรายการข่าวและละครของช่องที่ได้รับความนิยมเพิ่มขึ้น เราคาดว่ากำไรใน 3Q21F จะตัวดีขึ้นจากแนวโน้มการล็อกดาวน์ โดยเติบโต q-q และได้ประโยชน์อย่างเต็มไตรมาสจากเรตติ้งที่ดีขึ้น คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 17 บาท

เป็นหุ้นที่ป้องกันจากเศรษฐกิจที่อ่อนแอในช่วงล็อกดาวน์

เรามองว่า BEC เป็นหุ้นที่ป้องกันจากเศรษฐกิจที่อ่อนแอในช่วงล็อกดาวน์ เนื่องจาก 1) การทำงานจากที่บ้าน น่าจะทำให้มีผู้ชมทีวีมากขึ้น และการใช้จ่ายโฆษณาผ่านสื่อทีวียังคงแข็งแกร่งมากกว่าเมื่อเทียบกับสื่อโฆษณาประเภทอื่นๆ ยกเว้นสื่อดิจิทัล ดูเม็ดเงินโฆษณาผ่านสื่อประเภทต่างๆ และการเติบโตใน Exhibit 1 และ 2 2) BEC ได้รับความนิยมมากขึ้น เทียบกับคู่แข่งช่องอื่น ผู้ชมของ BEC เพิ่มขึ้น 9.2% q-q ใน 2Q21 เทียบกับช่อง 7 ที่ -7.7%, ช่อง One ที่ +1.7% และช่องเวิร์คพอยต์ที่ -2.7% นอกจากนี้ เราคาดว่า 3Q21F จะเติบโตในระดับตัวเลขสองหลัก q-q จากผลกระทบทั้งไตรมาสของเรตติ้งทีวีที่สูงขึ้น

ทีวีเรตติ้งดีขึ้นต่อเนื่อง

เรตติ้งทีวีของ BEC ดีขึ้นต่อเนื่องในสัปดาห์ที่สองของเดือนก.ค. เป็น 1.19 จุด จาก 1.13 ใน 2Q21, 1.04 ใน 1Q21 และ 1.18 ในปี 2020 จากรายได้โฆษณาทีวี 60-70% มาจากละคร, 20% มาจากข่าว และที่เหลือมาจากวาไรตี้ สำหรับละครช่อง 3 ได้รับความนิยมสูงขึ้น เมื่อเทียบกับคู่แข่งอันดับต้นๆ อย่างช่อง 7 เพราะละครใหม่ 5 วันต่อสัปดาห์ เทียบกับ 4 วัน ของช่อง 7 ส่วนช่อง One ซึ่งมีผู้ชมเป็นอันดับต้นๆ ละครได้รับความนิยมลดลง นอกจากนี้ BEC ยังมีเรตติ้งเพิ่มขึ้นมาก หลังจากการกลับมาของผู้ประกาศข่าวชื่อดัง คุณสรยุทธ สุทัศนะจินดา โดยรายการข่าวสำคัญสองรายการ (เรื่องเล่าเช้านี้ ดำเนินรายการโดยคุณสรยุทธ และเรื่องเด่นเย็นนี้) ยังมีเรตติ้งในเดือนก.ค.เพิ่มขึ้น 17% และ 24% จากเดือนมิ.ย. ตามลำดับ

กำไรมีแนวโน้มดีขึ้น

เราคาดว่ากำไร 2Q21F ของ BEC อยู่ที่ 225 ลบ. เพิ่มขึ้นจากขาดทุน 267 ลบ. ใน 2Q20 และเพิ่มขึ้น 59% q-q ปัจจัยผลักดันมาจากอัตราการใช้เวลาโฆษณาที่เพิ่มขึ้น อัตราโฆษณาเฉลี่ยที่สูงขึ้น จากการมีสัดส่วนรายการข่าวที่เพิ่มขึ้น มีละครฉายซ้ำลดลง และฐานต้นทุนที่ต่ำลงจากความพยายามในการลดต้นทุน กำไรที่แข็งแกร่งขึ้นใน 3Q21F น่าจะได้แรงหนุนทั้งไตรมาสจากการปรับผังรายการ และการรับรู้ยอดขายคอนเทนต์ที่สูงขึ้น BEC ได้ทำการปรับผังรายการครั้งใหญ่ในเดือนพ.ค. ปีนี้ หลังจากการกลับมาของคุณสรยุทธ

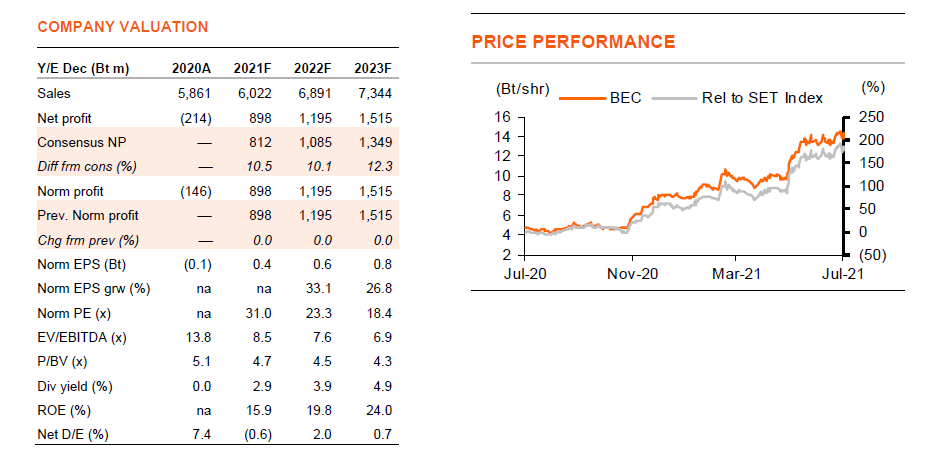

คงคำแนะนำ “ซื้อ” เรายังคงคำแนะนำ “ซื้อ” BEC โดยมีราคาเป้าหมาย (ปีฐาน 2022F) ที่ 17 บาท เนื่องจากกำไรที่ฟื้นตัวแข็งแกร่ง ซึ่งไม่สะดุดจากมาตรการล็อกดาวน์ เราคาดว่ากำไรจะพลิกจากขาดทุน 146 ลบ. ในปี 2020 เป็นกำไร 898 ลบ. ในปี 2021F และกำไร 1.2 พันลบ. ในปี 2022F นอกเหนือจากรายได้ทีวีที่เพิ่มขึ้นเพราะเหตุผลที่กล่าวข้างต้นแล้ว การใช้จ่ายโฆษณาผ่านสื่อดิจิทัลในอุตสาหกรรมยังคงเพิ่มขึ้นเมื่อเทียบกับเม็ดเงินโฆษณาทั้งหมดที่ลดลง (ดู Exhibit 1) ซึ่ง BEC ได้ประโยชน์ผ่านทางรายได้จากการขายคอนเทนต์ผ่านช่องทางดิจิทัล (10% ของรายได้ทั้งหมด) ซึ่งเราคาดว่าจะเติบโต 17% ในปีนี้ และมีอัตรากำไรสุทธิสูงที่ 80-90% เทียบกับรายได้ทีวีที่เติบโต 5% BEC มียอดขายคอนเทนต์ในต่างประเทศแล้วในสัดส่วน 60% ของเป้ารายได้ที่ 500 ลบ. ซึ่งคิดเป็นการเติบโต 20% จากปีที่แล้ว

ติดตามรายละเอียดเพิ่มเติมได้ในรายงาน: ฉบับภาษาไทย (Thai version)

ติดตามรายละเอียดเพิ่มเติมได้ในรายงาน: ฉบับภาษาอังกฤษ (English version)