ปัจจุบันเราแนะนำ “ถือ” SAK หลังราคาหุ้นปรับขึ้น 25% ตั้งแต่ปลายเดือนต.ค. เราเชื่อว่ามาร์จิ้นที่สูงสุดและกำไรที่ทำสถิติสูงสุดของบริษัทฯ ได้สะท้อนไปในราคาหุ้นแล้ว ด้วยซื้อขายที่ 24 เท่า 2022F PE SAK เต็มมูลค่า

กำไรทำสถิติสูงสุดตามคาด

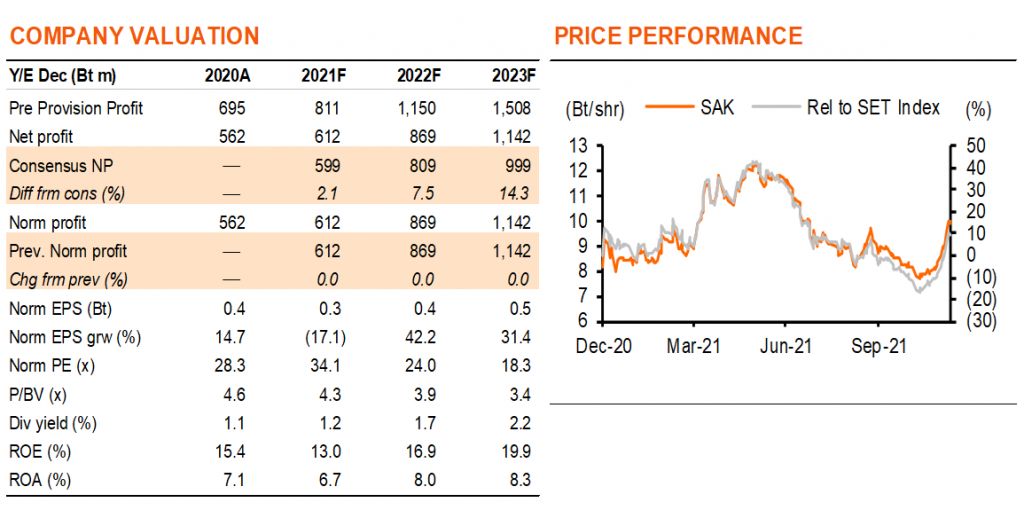

SAK รายงานกำไร 3Q21 แข็งแกร่งตามคาดที่ 166 ลบ. เพิ่มขึ้น 7% y-y และ 21% q-q ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ แม้ว่าจะตั้งสำรองที่สูงขึ้นมากเมื่อเทียบกับ 3Q20 และ 2Q21 กำไรก่อนตั้งสำรองเพิ่มขึ้น 34% y-y และ 27% q-q จากสินเชื่อที่เติบโต 32% y-y และ 7% q-q yield ที่ดีขึ้น q-q และผลของ operating leverage ท่ามกลางการแข่งขันที่รุนแรง SAK ได้สัญญาใหม่ 60,000 สัญญา และเพิ่มสินเชื่อใหม่ 2 พันลบ. โดยไม่ต้องลดราคา อันที่จริง lending yield ปรับตัวดีขึ้น 35bps q-q เนื่องจากไม่มีผลกระทบจากการ rollover จากการปรับลดเพดานอัตราดอกเบี้ยลง 4% ตั้งแต่เดือนส.ค.ปีที่แล้ว ประกอบกับมีสินเชื่อที่ไม่มีหลักประกันและสินเชื่อเช่าซื้อรถจักรยานยนต์ที่เพิ่มขึ้น เนื่องจากบริษัทฯ ได้เสร็จสิ้นการเปิดสาขาใหม่ที่ 200 แห่งใน 2Q21 ค่าใช้จ่ายในการดำเนินงานจึงเริ่มลดลง ขณะที่รายได้กำลังเพิ่มขึ้น อัตราส่วนต้นทุนต่อรายได้ลดลงเหลือ 50% จาก 56.5% ใน 2Q21 และ 53% ใน 3Q20 การเพิ่มขึ้นของ NPLs นั้นช้ากว่าการเติบโตของสินเชื่อ อัตราส่วน NPL อยู่ในเป้าหมายที่ 2.2% ปัจจุบัน SAK ยังคงเป้าอัตราส่วน loan loss coverage ที่สูงกว่า 100%

เราคาดไว้อยู่แล้วว่าสินเชื่อจะเพิ่มเป็นสองเท่าในปี 2024

SAK มีสินเชื่อใหม่มากกว่าเป้าที่วางไว้ที่ 2 พันลบ. และมีสินเชื่อสุทธิ 8.4 พันลบ. ในเดือนต.ค. บริษัทฯ ดูเหมือนว่าจะมีสินเชื่อเติบโตมากกว่า 35% ในปีนี้ โดยเป็นการเติบโตในทุกกลุ่ม ขณะที่บริการสินเชื่อใหม่ของ SAK – สินเชื่อเช่าซื้อรถจักรยานยนต์เติบโตมากกว่า 200% y-y และ 11% q-q คิดเป็น 4.4% ของสินเชื่อทั้งหมดใน 3Q21 บริษัทฯ ยังคงเป้าหมายในการเพิ่มขนาดสินเชื่อเป็นสองเท่าในสามปีเช่นเดิม ดังนั้นเราจึงมองว่าสินเชื่อจะเติบโต 30% ในปี 2022F, 25% ในปี 2023F และ 20% ในปี 2024F ด้วยฐานสินเชื่อที่มีขนาดเล็กที่ราว 10% ของ MTC ผู้เล่นรายใหญ่ที่สุด เราจึงไม่คิดว่า SAK จะมีปัญหาในการรักษาระดับ yield ที่สูงกว่าคู่แข่งในช่วงสองปีข้างหน้า ความท้าทายน่าจะเกิดขึ้นหลังปี 2023F เมื่อมีความเป็นไปได้สูงหน่วยงานกำกับดูแลจะลดอัตราเพดานดอกเบี้ยลงไปอีก

ขยายสาขาต่อเนื่อง

กำไรที่แข็งแกร่งขึ้นใน 2H21 ส่วนหนึ่งเป็นเพราะต้นทุนเกี่ยวกับการเปิดสาขาใหม่ 200 สาขาส่วนใหญ่อยู่ใน 1H21 แล้ว บริษัทฯ มีแผนที่จะเพิ่มสาขาอีก 200 สาขาต่อปี ในปี 2022-23F ดังนั้นจึงอาจมีช่วงที่ต้นทุน/รายได้เหลื่อมล้ำกันในบางไตรมาส แต่การขยายสาขาเป็นวิธีการในการเข้าถึงลูกค้าใหม่ และขยายสินทรัพย์ให้เติบโตไปอีก เป้าหมายของ SAK คือการลดอัตราส่วนต้นทุนต่อรายได้ให้ต่ำกว่า 50% จาก 55% ใน 9M21

เต็มมูลค่า ปรับลดคำแนะนำเป็น “ถือ”

ราคาหุ้นของ SAK ปรับตัวขึ้น 25% ตั้งแต่เราออกบทวิเคราะห์ “ปัจจัยลบสะท้อนไปในราคาหุ้นแล้ว” เมื่อวันที่ 29 ต.ค.2021 ที่ PE ปี 2022F ที่ 24 เท่า เราเชื่อว่าเรื่องราวการเติบโตที่ยอดเยี่ยมของ SAK นั้นสะท้อนไปในราคาหุ้นแล้ว ด้วยมี upside ต่อราคาเป้าหมาย 10 บาทของเราจำกัด เราจึงปรับลดคำแนะนำเป็น “ถือ” ขณะที่ upside ต่อประมาณการกำไร และความเสี่ยงต่อคำแนะนำของเราอยู่ที่แผนการเปิดตัวผลิตภัณฑ์ใหม่ของ SAK

ติดตามรายละเอียดเพิ่มเติมได้ใน……