ปัจจุบันเราคาดว่าโควิด-19 ได้ทำให้การฟื้นตัวของการใช้จ่ายโฆษณาล่าช้าออกไปยังปีหน้า ส่งผลให้เราปรับลดประมาณการกำไรของ PLANB ลง 22-61% ในปี 2021-23F และปรับราคาเป้าหมายเป็น 6.2 บาท อย่างไรก็ตาม ราคาหุ้นได้ดีดตัวขึ้นสะท้อนการฟื้นตัวล่วงหน้าแล้ว และด้วยซื้อขายที่ PE ที่ 45 เท่า ในปี 2022F vs PE เฉลี่ย 5 ปีที่ 45 เท่า เราจึงคงคำแนะนำ “ถือ”

การระบาดของโควิด-19 ระลอกใหม่ทำให้การฟื้นตัวช้าออกไป

เม็ดเงินโฆษณาของไทยอาจผ่านพ้นจุดต่ำสุดไปแล้ว แต่ยังคงไม่ฟื้นตัว การระบาดของโควิด-19 ระลอกใหม่ ทำให้การใช้จ่ายโฆษณาลดลงอีก 4% y-y ใน 1Q21 ขณะที่การใช้จ่ายโฆษณาในกลุ่มสื่อนอกบ้านลดลง 19% y-y เนื่องจากมาตรการล็อกดาวน์ของรัฐบาลและการทำงานที่บ้าน เนื่องจากการระบาดของโควิด-19 ที่กำลังดำเนินอยู่ การกระจายวัคซีนที่ช้า และเศรษฐกิจที่อ่อนแอ ปัจจุบันเราจึงมองว่าการฟื้นตัวของการใช้จ่ายโฆษณาจะล่าช้าไปในปีหน้า และจะไปถึงระดับก่อนโควิด-19 ในปี 2024F

ปรับลดราคาเป้าหมายลงเหลือ 6.2 บาท คงคำแนะนำ “ถือ”

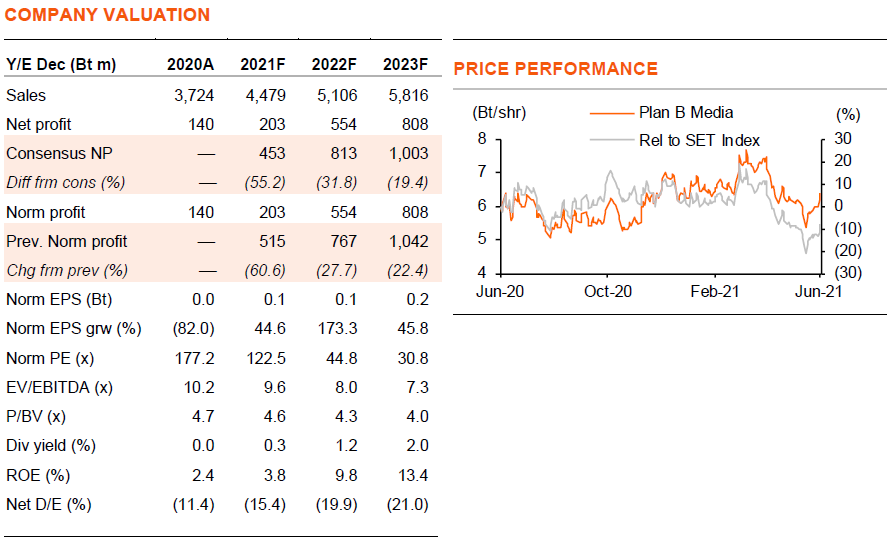

รายได้สื่อนอกบ้านของ PLANB (74% ของรายได้รวม) ลดลง 4% y-y ใน 1Q21 แม้ว่ารายได้จากธุรกิจการตลาดแบบมีส่วนร่วม (26%) จะเพิ่มขึ้น 54% y-y ใน 1Q21 เนื่องจากรายได้การตลาดจากการแข่งขันกีฬาโอลิมปิก แต่ธุรกิจสื่อนอกบ้าน แต่ด้วยธุรกิจสื่อนอกบ้านมี operating leverage สูง และผลของ TFRS 16 ส่งผลให้อัตรากำไรขั้นต้นลดลงเหลือ 18% ใน 1Q21 (เทียบกับ 26% ใน 1Q20) และกำไรลดลง 56% y-y ด้วยเรามองว่าเม็ดเงินโฆษณาจะฟื้นตัวล่าช้า เราปรับลดประมาณการกำไรของ PLANB ลง 22-61% ในปี 2021-23F เนื่องจากเราสมมติให้ 1) อัตราการใช้พื้นที่โฆษณาลดลง 5-8pp เป็น 48-60% (เทียบกับ 41% ใน 1Q21) ทำให้เราลดคาดการณ์รายได้ลง 7-13% และ 2) อัตรากำไรขั้นต้นลดลง 3-7pp เป็น 19-30% (เทียบกับ 18% ใน 1Q21) ปัจจัยลบเหล่านี้ถูกหักล้างบางส่วนด้วยการปรับมาใช้ปีฐานปี 2022F ส่งผลให้ราคาเป้าหมายของเราลดลงเล็กน้อยเหลือ 6.2 บาท/หุ้นจาก 6.5 บาท เราคงคำแนะนำ “ถือ” PLANB

แม้เราจะชอบกลยุทธ์ของ PLANB, …

เราชอบกลยุทธ์การรวมตลาดของ PLANB เนื่องจากช่วยเพิ่มอำนาจต่อรองของ PLANB และประสิทธิภาพในการดำเนินงานผ่านการประหยัดจากขนาด ความสามารถในการสร้างรายได้ (revenue capacity) ของบริษัทฯ เพิ่มขึ้น 20% ต่อปีในปี 2014-19 ขณะที่กำไรเพิ่มขึ้น 29% ต่อปี แม้จะประสบกับการระบาดใหญ่ของโควิด-19 แต่ PLANB ยังคงมีความสามารถในการสร้างรายได้เพิ่มขึ้น 37% y-y ในปี 2020 และ 10% y-y ในปีนี้ และบริษัทฯ คาดว่าจะเพิ่มรายได้เป็น 1 หมื่นลบ. ภายในปี 2025F การขยายตัวเชิงรุกเหล่านี้ได้แรงหนุนจากฐานะทางการเงินที่แข็งแกร่ง และมีสถานะเป็นเงินสดสุทธิ ด้วยได้แรงหนุนจากทั้งการขยายกำลังการผลิต และอัตราการใช้พื้นที่โฆษณาที่ฟื้นตัว เราจึงคาดว่ากำไรของ PLANB จะฟื้นตัวขึ้น เติบโต 46-173% y-y ในปี 2022-23F

…แต่ราคาหุ้นนั้นเต็มมูลค่าแล้ว

เราเชื่อว่า PLANB สมควรซื้อขายที่ valuation ที่มีพรีเมียม ด้วยธุรกิจที่มีผู้เล่นน้อยราย ธุรกิจทำกำไรได้สูง ด้วยให้อัตรากำไรขั้นต้นที่มากกว่า 30% ในปีที่กลับมาปกติในปี 2023F และฐานะการเงินที่แข็งแกร่ง แต่อย่างไรก็ตาม หุ้นดูเหมือนจะสะท้อนการฟื้นตัวของกำไรในปีหน้าแล้ว การซื้อขายที่ PE ที่ 45 เท่า ในปี 2022F นั้นเทียบเท่ากับ PE เฉลี่ยที่ 45 เท่า ในปี 2015-19 แล้ว และสูงกว่า PE เฉลี่ยของอุตสาหกรรมที่ 32 เท่า ในช่วงเวลาเดียวกัน

ติดตามรายละเอียดเพิ่มเติมได้ใน……