เราเริ่มบทวิเคราะห์ TIDLOR ด้วยคำแนะนำ “ซื้อ” และเป็น Top pick ของเรา ด้วยมีการเติบโตที่แข็งแกร่งที่สุด EPS เติบโตเฉลี่ย 3 ปีที่ 26% และมีความเสี่ยงที่ต่ำในมุมมองของเรา เราให้มูลค่า DDM ปีฐาน 2022F ของ TIDLOR ที่ 53 บาท

เป็น Top Pick ในกลุ่มไฟแนนซ์ของเรา

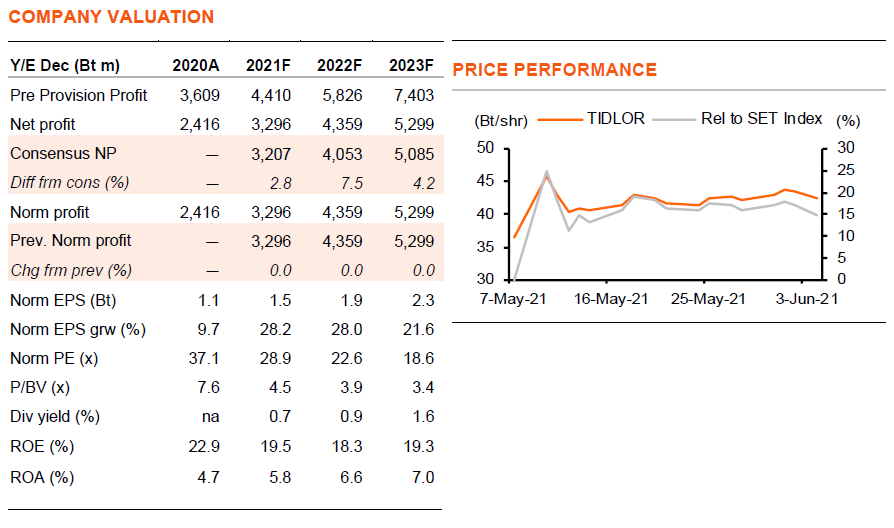

เราเริ่มบทวิเคราะห์ TIDLOR ซึ่งเป็นบริษัทไมโครไฟแนนซ์รายใหญ่เป็นอันดับสองตามราคาตลาดและมูลค่าสินเชื่อ ด้วยคำแนะนำ “ซื้อ” ราคาเป้าหมายปีฐาน 2022F ที่ 53 บาท เนื่องจาก 1) TIDLOR เป็นผู้เล่นชั้นนำในอุตสาหกรรมไมโครไฟแนนซ์ที่มีแนวโน้มเติบโตดี 2) กำไรมีแนวโน้มเติบโตแข็งแกร่งที่สุดในกลุ่มฯ โดยคาดว่า EPS จะเติบโตเฉลี่ย 3 ปีที่ 26% ในปี 2020-23F 3) มีปัจจัยผลักดันกำไรที่หลากหลายกว่าคู่แข่ง 4) การเติบโตอย่างแข็งแกร่งยังคงมาพร้อมกับเกณฑ์การให้สินเชื่อแบบระมัดระวัง ซึ่งทำให้มี NPL ที่ต่ำที่ 1.6% และมีอัตราส่วน coverage ratio สูงถึง 276% ภายในสิ้นปี 2021F และ 5) เรามองว่า TIDLOR มีความเสี่ยงต่ำ และมี EPS เติบโตแข็งแกร่งที่ 28% ในปี 2021-22F เหมาะสมกับ 2021F PE ที่ 29 เท่า และ 23 เท่า ในปี 2022F

มีปัจจัยหนุนกำไรที่แข็งแกร่งและหลากหลาย

เรามองว่า TIDLOR มีปัจจัยผลักดันกำไรที่หลากหลาย ได้แก่ 1) สินเชื่อเติบโต 15% ต่อปี 2) มีสัดส่วนรายได้ค่าธรรมเนียมประกันที่ทำกำไรได้สูงที่ 14% ของรายได้รวมในปี 2023F จาก 8% ในปี 2020 3) ต้นทุนทางการเงินที่ลดลงจากระดับที่ต่ำอยู่แล้ว เนื่องจากมีธนาคารกรุงศรีอยุธยา (BAY, ซื้อ) เป็นพันธมิตร 4) อัตราส่วนต้นทุนต่อรายได้ที่ลดลงหลังผ่านรอบการลงทุนหนัก และ 5) ค่าใช้จ่ายตั้งสำรองที่ลดลง เนื่องจากอัตราส่วน coverage ratio ที่สูงถึง 329% และอัตราส่วน NPL ที่ต่ำที่ 1.5% ใน 1Q21

ช่องทางการจำหน่ายหลากหลาย

ต่างจากผู้เล่นส่วนใหญ่ในกลุ่มฯ ที่สาขายังคงเป็นช่องทางการเติบโตที่สำคัญเพียงอย่างเดียว TIDLOR ใช้ช่องทางจำหน่ายหลากหลาย (Omni-Channel) ประกอบด้วย สาขาทั่วประเทศ 1,076 สาขา เครือข่ายแนะนำ (คอลเซ็นเตอร์ ตัวแทน ดีลเลอร์ และสาขาของ BAY) และช่องทางออนไลน์ อีกทั้งบริษัทฯ ยังได้ลงทุนอย่างมากใน big data และ IT ซึ่งเป็นเหตุผลที่บริษัทฯ มีการใช้จ่ายลงทุน และฐานต้นทุนที่มากกว่าคู่แข่ง แต่อย่างไรก็ตามบริษัทฯ เชื่อว่านี่คือแนวโน้มในอนาคต แพลตฟอร์มนี้ยังให้แหล่งข้อมูลขนาดใหญ่ ซึ่งทำให้สามารถให้คะแนนเครดิต และราคาสำหรับลูกค้าแต่ละรายได้ดีขึ้น ดังนั้นจึงสามารถเสนออัตราส่วนการให้วงเงินสินเชื่อเทียบกับมูลค่าทรัพย์สิน (Loan-to-Value) ที่สูงกว่าได้ แพลตฟอร์มและฐานข้อมูลยังช่วยให้ TIDLOR นำเสนอผลิตภัณฑ์ที่แตกต่าง เช่น บัตรกดเงินสดหมุนเวียน และบริการนายหน้าประกันวินาศภัย อีกด้วย

มีฐานะการเงินที่เหนือกว่า

การมีธนาคารเป็นผู้ถือหุ้นใหญ่ TIDLOR ได้ใช้นโยบายการตั้งสำรองที่เข้มงวดมาก โดยตั้งค่าสำรอง management overlay 1 พันลบ. แม้จะคาดว่าจะปล่อยสำรองส่วนเกินเมื่อเวลาผ่านไป แต่ TIDLOR ยังคงมีอัตราส่วน loan loss coverage สูงสุดที่มากกว่า 200% บนคาดการณ์อัตราส่วน NPL ของเราที่ต่ำกว่า 1.6% ในปี 2021-23F ด้วยฐานทุนที่ใหญ่ขึ้นหลังเสนอขายหุ้น IPO และผลกระทบจาก de-leveraging อัตราส่วนหนี้สินสุทธิต่อทุนของ TIDLOR จึงอยู่ในระดับต่ำเพียง 1.7 เท่า ต้นทุนทางการเงินเฉลี่ยนั้นยังต่ำที่สุดในกลุ่มฯ ที่ 3% และมีโอกาสลดลงอีก จากอันดับความน่าเชื่อถือที่ A- ล่าสุด TRIS ได้ปรับอันดับความน่าเชื่อถือของ TIDLOR ขึ้นเป็น A ซึ่งสูงที่สุดในบรรดาบริษัทไมโครไฟแนนซ์ทั้งหมด

ติดตามรายละเอียดเพิ่มเติมได้ใน……