TQM สามารถจับการเปลี่ยนแปลงในไลฟ์สไตล์ของคนและความต้องการด้านประกันภัยก่อนอุตสาหกรรม ด้วยมีความสามารถด้านดิจิทัลที่ดี เรามองว่าการมุ่งเน้นด้านประกันสุขภาพและที่อยู่อาศัยของบริษัทฯ จะช่วยหนุน EPS ให้เติบโตแข็งแกร่งเฉลี่ย 3 ปีที่ 27% ในปี 2020-23F ราคาเป้าหมายลดลงเหลือ 140 บาท สะท้อนการร่วมทุนของ TQM แนะนำ “ซื้อ”

จาก 2C เป็น 2H

การประกันภัยรถยนต์เป็นผลิตภัณฑ์หลักของ TQM มาโดยตลอด ด้วยแพลตฟอร์มและวิสัยทัศน์ที่พร้อมในการก้าวสู่อินชัวร์เทค TQM จึงขยายสู่การประกันภัยที่เกี่ยวกับสุขภาพ และประสบความสำเร็จในการขายประกันโควิด-19 เนื่องจากประกันคุ้มครองรถยนต์จะยังคงเป็นแกนหลักของธุรกิจ TQM จึงใช้ประโยชน์จากการขายประกันโควิด-19 ซึ่งทำให้ฐานลูกค้าเพิ่มเป็น 2 ล้านคน จาก 1 ล้านคน เพื่อเพิ่มประกันสุขภาพและที่อยู่อาศัยแบบทวีคูณ โดยตั้งเป้าการขายผลิตภัณฑ์เหล่านี้ผ่านช่องทางออนไลน์เป็นหลัก ดังนั้นเราจึงคาดว่าจะมีอัตรากำไรสุทธิที่น่าประทับใจเท่ากับการประกันโควิด-19 ที่ c.30% บนประมาณการของเรา จาก 500 ลบ. ในปีนี้ TQM ตั้งเป้าเพิ่มเบี้ยประกันที่อยู่อาศัยเป็น 1,450 ลบ. ในปี 2022F และ 1.0 หมื่นลบ. ในปี 2026F

ปิด 2 ดีล และมีดีลเพิ่มเติมอีก

TQM กำลังจะปิดดีลลงทุน 51% ทั้งใน True Life และ True Extra มูลค่า 266 ลบ. ในเดือนนี้ ซึ่งเป็นสองโบรกเกอร์ประกันชีวิตที่ใหญ่ที่สุด ด้วยคาดว่าจะมีเบี้ยประกันภัยและรายได้รวมราว 1.1 พันลบ. และ 120 ลบ. และมีอัตรากำไรสุทธิมากกว่า 40% TQM มีแผนจะรวมงบ P&L ของกลุ่มทรูใน 3Q21 และได้ประโยชน์จากการดำเนินร่วมกันผ่านการมีลูกค้าที่มากขึ้น ผลิตภัณฑ์ที่มากขึ้น และประสิทธิภาพด้านต้นทุนที่ดีขึ้น นอกจากนี้ TQM ยังทำดีลร่วมทุนเพิ่มเติมอีก และกำลังลงทุนใน TQR ให้แล้วเสร็จใน 1Q22 ซึ่งนี่เป็นส่วนหนึ่งของการเติบโตที่เพิ่มจากปกติของ TQM โดยทำให้มีเบี้ยประกันภัยเพิ่ม 1.5 หมื่นลบ. นอกเหนือไปจากเบี้ยประกันปกติของธุรกิจที่ 3.5 หมื่นลบ. ในปี 2026F

ปรับลดกำไร และลดมูลค่า M&A ลง

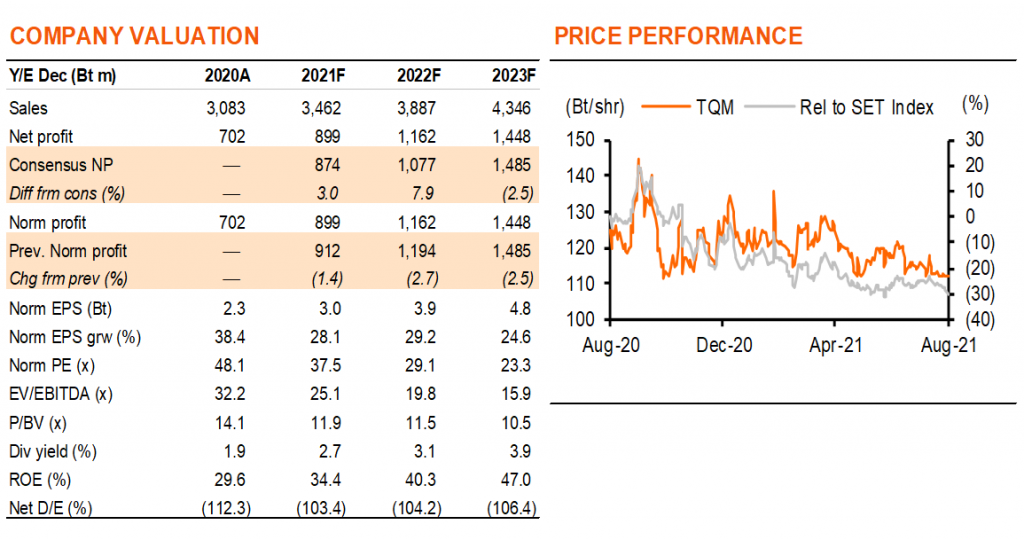

เราปรับลดประมาณการกำไรเพื่อสะท้อนการดำเนินงานของ TQM ที่สะดุดใน 2Q21 เนื่องจากเจ้าหน้าที่คอลเซ็นเตอร์ติดเชื้อโควิด-19 เราได้รวมกำไรของกลุ่มทรูเข้าไว้ในประมาณการของเราแล้ว TQM อยู่ในขั้นตอนของการจัดตั้ง Easy Lending เพื่อจัดเตรียมแผนผ่อนชำระดอกเบี้ย 0% สำหรับผู้ซื้อประกัน เรายังไม่ได้รวมปัจจัยนี้ในประมาณการของเรา แต่คาดการณ์คร่าวๆ ว่าจะทำให้มีกำไรเพิ่ม 60 ลบ. เนื่องจาก 70% ของยอดขายประกันอยู่ในแผนผ่อนชำระ ด้วยปรับมาใช้ปีฐาน 2022 เราปรับมูลค่าธุรกิจที่มีอยู่ของ TQM ขึ้นเป็น 120 บาท จากเดิม 115 บาท ด้วยมีการขยายธุรกิจของ TQM ดำเนินการผ่านทางการร่วมทุน เราจึงลดมูลค่า M&A สำหรับส่วนที่เหลือ 1.4 หมื่นลบ. เป็น 20 บาท

คงคำแนะนำ “ซื้อ”

เนื่องจากความล่าช้าในการทำ M&A และการไม่มีประกันโควิด-19 หลังจากจำนวนผู้ติดเชื้อในไทยเพิ่มสูงขึ้น ราคาหุ้นของ TQM จึงลดลง 9% จากจุดสูงสุดในเดือนมิถุนายนที่ 123.5 บาท และปัจจุบันซื้อขายต่ำกว่ามูลค่าหลักของเราที่ 120 บาท ขณะที่ TQM คาดว่าจะทำดีลอย่างน้อย 2 ดีลในช่วง 1Q22 ด้วยรูปแบบธุรกิจที่แข็งแกร่ง อยู่ในสถานะเป็นเงินสดสุทธิ และมีเรื่องราวการเติบโตที่แข็งแกร่ง เราจึงยังคงชอบ TQM และคงคำแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……