MEGA กำลังวางแผนที่จะเปิดตัวผลิตภัณฑ์ฟ้าทะลายโจรใน 2H21F และอาหารเสริมที่มีส่วนผสมของกัญชงในปลายปี 2022F เมื่อรวมกับผลการดำเนินงาน 2Q21 ที่แข็งแกร่งกว่าคาด เราคาดว่า EPS จะเติบโต 5-8% ในปี 2021-23F ที่ 20 เท่า 2022F PE เราคงคำแนะนำ “ซื้อ”

เพิ่มฟ้าทะลายโจร และกัญชง

MEGA มีแผนเปิดตัวผลิตภัณฑ์ใหม่ 10 รายการ ใน 2H21 รวมถึง ฟ้าทะลายโจร (ชื่ออย่างเป็นทางการว่า Andrographis Paniculata) ยาจากสมุนไพรนี้มีความต้องการสูงมาก เนื่องจากเป็นยาที่แพทย์แผนไทยแนะนำสำหรับการกักตัวที่บ้าน (home-isolation) ผู้ป่วยโควิดที่มีอาการไม่รุนแรง ในกรณีที่ไม่มียาฟาวิพิราเวียร์ เราคาดว่ายาที่ใช้ในบ้านนี้จะยังคงมีความต้องการแข็งแกร่งต่อเนื่องไปจากปีนี้ เนื่องจากเชื่อว่าโควิดจะยังคงอยู่ในระยะยาว นอกจากนี้ บริษัทฯ ยังมีแผนที่จะเปิดตัววิตามินและผลิตภัณฑ์โปรไบโอติกอื่นเพื่อเสริมเพิ่มภูมิคุ้มกันของประชาชนใน 2H21 MEGA ตั้งใจที่จะเปิดตัวผลิตภัณฑ์เสริมอาหารจากกัญชง และยาที่เน้นเสริมภูมิคุ้มกันมากขึ้นในปลายปี 2022 และเราคาดว่าจะมีความต้องการที่ดี ปัจจุบัน MEGA มียาใหม่กว่า 100 ตัว ที่รอการอนุมัติจากสำนักงานคณะกรรมการอาหารและยาสำหรับการเปิดตัวในปี 2022-24

ราคาหุ้นปรับขึ้น แต่ยังคงแนะนำ “ซื้อ”

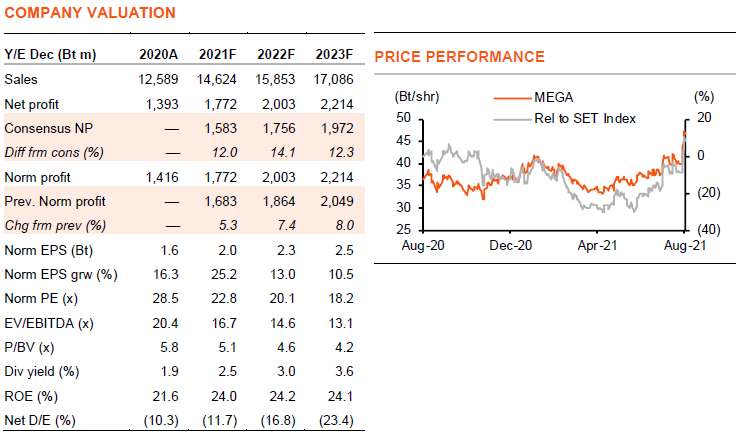

เนื่องจากผลิตภัณฑ์ใหม่ และกำไร 2Q21 ที่ทำสถิติใหม่ เราจึงปรับเพิ่มประมาณการกำไรสำหรับ MEGA ขึ้น 5-8% ในปี 2021-23F และราคาเป้าหมายปี 2021 ของเราเพิ่มเป็น 56 บาท (จาก 52 บาท) เรายังคงคำแนะนำ “ซื้อ” แม้ราคาหุ้นจะวิ่งขึ้น เนื่องจาก 1) เราชอบธุรกิจที่มีความแข็งแกร่งต้านทานปัจจัยลบได้ดีของ MEGA 2) เป็นเวลาที่เหมาะสมที่จะมีฟ้าทะลายโจร และยาเสริมภูมิคุ้มกันอื่นๆ ใน 2H21F และด้วยการรับรู้แบรนด์ที่แข็งแกร่งของ MEGA เราจึงคาดว่ายาเหล่านี้จะประสบความสำเร็จ 3) แม้ว่าจะมีฐานที่สูงในปี 2020-21F (+16/25%) แต่เราคาดว่าจะเติบโตอีก 13/11% ในปี 2022-23F โดยได้แรงหนุนจากผลิตภัณฑ์เสริมภูมิคุ้มกันและผลิตภัณฑ์ที่มีส่วนผสมของกัญชงใหม่ และ 4) MEGA ยังคงไม่แพงที่ 20 เท่า 2022F PE เทียบกับค่าเฉลี่ย 22 เท่า ตั้งแต่เข้าจดทะเบียนในปี 2013 ราคาหุ้นปรับขึ้นไปพร้อมกับฐานกำไรที่สูงขึ้น

กำไรสูงเป็นประวัติการณ์ใน 2Q21

MEGA รายงานกำไรปกติที่ 470 ลบ. ใน 2Q21 เพิ่มขึ้น 71% y-y, 33% q-q และ 99% จาก 2Q19 ผลการดำเนินงานที่แข็งแกร่งทั้งที่มีการระบาดของโควิดในประเทศไทย (25% EBIT) และเมียนมาร์ (31%) โดยผลการดำเนินงานที่เหนือคาดมาจากธุรกิจยาและวิตามินภายใต้เครื่องหมายการค้าของบริษัทฯ (48% ของยอดขาย) ซึ่งมียอดขายเพิ่มขึ้น 34% y-y และ 17% q-q โดยเป็นการเติบโตทุกสายผลิตภัณฑ์ ได้แก่ ยาสำหรับโรคเบาหวาน ความดันโลหิต โรคหัวใจ และวิตามิน B และ C ธุรกิจจัดจำหน่ายของบริษัทฯ ในเมียนมาร์ เวียดนาม และกัมพูชา ยังมีรายได้เติบโตแข็งแกร่งที่ 39% y-y จากการขยายฐานลูกค้าใน 2H20 จาก EBIT รวม ผลิตภัณฑ์ภายใต้เครื่องหมายการค้าของบริษัทฯ คิดเป็น 67% และธุรกิจจัดจำหน่าย คิดเป็น 30%

แข็งแกร่งต้านทานโควิดได้ดี

MEGA ไม่ผลิตยาต้านโควิด และผู้ป่วยโรคทั่วไปที่เข้ารับการรักษาโรงพยาบาลที่ลดลงน่าจะส่งผลลบต่อบริษัทฯ แต่อย่างไรก็ตาม บริษัทฯ มียอดขายยารักษาโรคเบาหวานและความดันโลหิตเพิ่มขึ้น ซึ่งเราเชื่อว่าเป็นเพราะประชาชนตรวจร่างกายมากขึ้น การใส่ใจสุขภาพมากขึ้นยังส่งผลให้มีการบริโภควิตามินมากขึ้นอีกด้วย

ติดตามรายละเอียดเพิ่มเติมได้ใน……