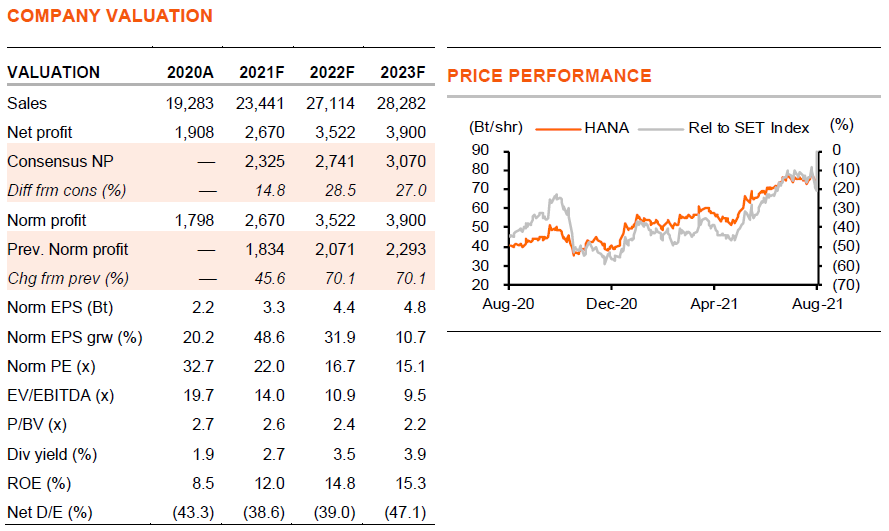

HANA มีแผนที่จะขยายกำลังการผลิตในปี 2022-23 ซึ่งนำไปสู่การเติบโตของยอดขายมากกว่าปกติของธุรกิจในอีก 2 ปีข้างหน้า และกรปอกับผลการดำเนินงาน 2Q21 ที่แข็งแกร่งกว่าคาด และเงินบาทที่อ่อนค่าลง เราจึงปรับเพิ่มประมาณการกำไรขึ้น 46-70% ในปี 2021-23F คงคำแนะนำ “ซื้อ”

เนื่องจากปัจจุบันดำเนินงานเต็มกำลังการผลิตแล้ว HANA จึงมีแผนที่จะขยายกำลังการผลิตขึ้น 25% ในปี 2022 และ 8% ในปี 2023 ซึ่งด้วยสัดส่วนผลิตภัณฑ์ที่เปลี่ยนแปลงไป จึงหมายความว่ายอดขายมีโอกาสเติบโต 10% และ 6% ในปีดังกล่าว การขยายกำลังการผลิตนั้นจะทำในโรงงาน 3 แห่ง จากทั้งหมด 6 แห่งที่มีอยู่ (Exhibit 8) โดยบริษัทฯ มีแผนเพิ่มกำลังการผลิตที่โรงงานในอยุธยาขึ้น 25%, เพิ่มกำลังการผลิตที่หน่วยบรรจุภัณฑ์ชิปในจีน 100% และซื้อโรงงานในสหรัฐฯ เพื่อเพิ่มความสามารถในการขายที่นั่นเป็นสองเท่า ปัจจุบันโรงงานทั้งสามแห่งนี้คิดเป็น 34%, 4% และ 4% ของยอดขายรวม การขยายกำลังการผลิตมีเป้าหมายที่จะทยอยแล้วเสร็จในปี 2022-23 HANA คาดว่าจะใช้กำลังการผลิตใหม่ได้ในอัตราการดำเนินงานที่สูงในปีหน้า

เติบโตในทุกกลุ่มผลิตภัณฑ์

ทั้งธุรกิจบรรจุภัณฑ์ IC และ PCB assembly ของ HANA กำลังเติบโตไปพร้อมกับอุตสาหกรรมอิเล็กทรอนิกส์โดยรวม การเติบโตนี้ครอบคลุมทุกกลุ่มผลิตภัณฑ์ขั้นสุดท้าย (โครงสร้างยอดขายใน Exhibit 9) การขยายกำลังการผลิตที่โรงงานในจีนขึ้น 100% เป็นผลมาจากสงครามการค้าที่ทำให้จีนใช้แหล่งวัตถุดิบจากตลาดภายในประเทศมากขึ้น HANA กำลังเพิ่มกำลังการผลิตในสหรัฐฯ เป็นสองเท่า เนื่องจากความต้องการผลิตภัณฑ์ RFID Tag ที่แข็งแกร่งจากแนวโน้มอีคอมเมิร์ซที่กำลังเติบโต นอกจากนี้ ยังขยาย value chain ที่โรงงานในสหรัฐฯ จากงานประกอบผลิตภัณฑ์ OEM เป็นงานซอฟต์แวร์สำหรับผลิตภัณฑ์ inlay RFID (ใช้สำหรับเครื่องติดตามวัสดุ) สำหรับลูกค้า HANA คาดว่าผลิตภัณฑ์ RFID Inlay จะคิดเป็น 5% ของยอดขายในปี 2023 เทียบกับปัจจุบันราว 1%

ผลการดำเนินงาน 2Q21 ดีกว่าคาด

HANA รายงานผลการดำเนินงาน 2Q21 ที่ 770 ลบ. เพิ่มขึ้น 61% y-y และ 87% q-q โดยมีปัจจัยหลักผลักดัน ได้แก่ 1) การเติบโตของปริมาณจากอุตสาหกรรมที่แข็งแกร่ง 2) การปรับราคาเพื่อสะท้อนต้นทุนที่เพิ่มขึ้นในไตรมาสก่อนหน้า 3) มีสัดส่วนผลิตภัณฑ์ที่มีอัตรากำไรขั้นต้นสูงมากขึ้น เช่น ผลิตภัณฑ์อุตสาหกรรม และสมาร์ทโฟน 4) อัตรากำไรขั้นต้นเพิ่มขึ้นเป็น 16.8% จาก 11.9% ใน 1Q21 และ 15.3% ใน 2Q20 และ 5) ผลกระทบจากเงินบาทที่อ่อนค่าลง

ปรับเพิ่มประมาณการกำไรขึ้นอย่างมาก

เราปรับเพิ่มประมาณการกำไรของเราขึ้น 46-70% ในปี 2021-23F และ ปรับราคาเป้าหมายปี 2022F เป็น 90 บาท (จาก 50 บาท) ซึ่งเป็นผลมาจากการเพิ่มกำลังการผลิต ฐานกำไรขั้นต้นที่สูงขึ้น และผลการดำเนินงาน 2Q21 ที่แข็งแกร่ง เรายังคงแนะนำ “ซื้อ” HANA โดยคาดว่าบริษัทฯ จะยังคงเติบโตต่อเนื่องยาวนาน ด้วยคาดว่ากำไรจะเติบโต 30% h-h ใน 2H21F และ 32% ในปี 2022F HANA นั้นไม่แพงที่ 17/15 เท่า PE ในปี 2022-23F เทียบกับ EPS ที่เติบโต 32/11% ในปี 2022-23F

ติดตามรายละเอียดเพิ่มเติมได้ใน……