เราปรับเพิ่มคำแนะนำ PTTEP เป็น “ซื้อ” จาก ถือ และเพิ่มราคาเป้าหมายเป็น 140 บาท จาก 126 บาท จากสมมติฐานราคาน้ำมันที่สูงขึ้นและต้นทุนที่ต่ำลง ปัจจุบันเรามองว่า PTTEP มีมูลค่าที่น่าสนใจ และขยับช้าเมื่อเทียบกับราคาน้ำมัน กำไรปกติที่แข็งแกร่งและปริมาณที่เติบโตเป็นปัจจัยหนุน

มูลค่าน่าสนใจ และเป็น laggard play

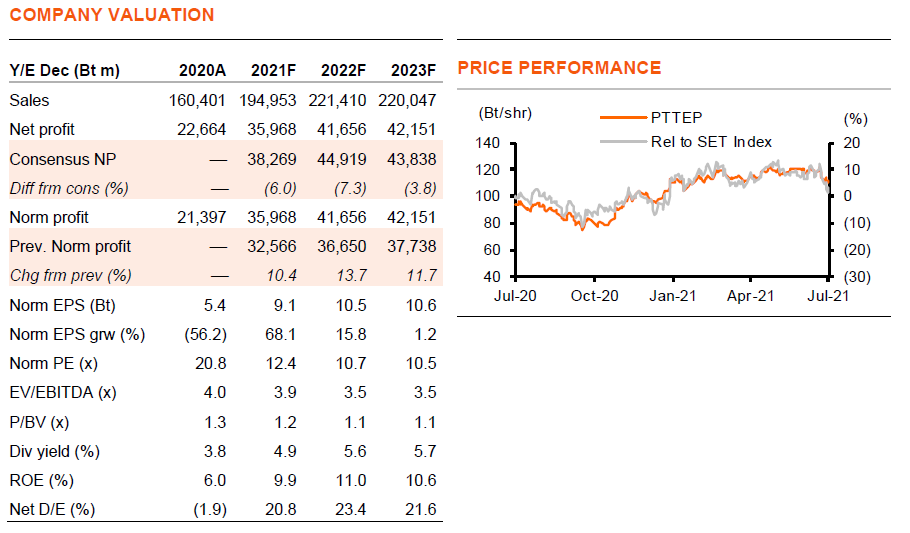

เรามองว่า PTTEP มีมูลค่าที่น่าสนใจที่ 12/11 เท่า 2021/22F PE (บนคาดการณ์กำไรอย่างระมัดระวังของเรา) และ 1.1 เท่า 2022F P/BV PTTEP มีกำไรปกติที่เติบโตแข็งแกร่งที่ 68% ในปีนี้ และ 16% ในปี 2022F โดยได้แรงหนุนจากราคาและปริมาณที่สูงขึ้น PTTEP ยังขยับขึ้นช้าเมื่อเทียบกับราคาน้ำมัน ด้วยราคาหุ้นแทบไม่เปลี่ยนแปลงใน 6 เดือนที่ผ่านมา เทียบกับราคาน้ำมันที่ปรับขึ้นมากกว่า 30% ในช่วงเดียวกัน

ราคาน้ำมันสูงขึ้น

เราปรับเพิ่มสมมติฐานราคาน้ำมันเบรนท์ขึ้น US$5/bbl เป็น U$65/bbl ในปี 2021-22F การฟื้นตัวของการผลิตของสหรัฐฯ ที่ล่าช้า และวินัยการผลิตที่เข้มงวดของสมาชิก OPEC+ ทำให้เรากังวลน้อยลงต่ออุปทานส่วนเกินที่อาจเกิดขึ้น ในขณะที่การฟื้นตัวของอุปสงค์ในตลาดที่พัฒนาแล้วและจีนน่าจะช่วยชดเชยความอ่อนแอในประเทศเศรษฐกิจเกิดใหม่ที่ยังคงต่อสู้กับการระบาดของโควิด-19 ราคาน้ำมันที่สูงขึ้นจะทำให้ราคาก๊าซสูงขึ้นตั้งแต่ 2Q21F เป็นต้นไป อีกทั้งเรายังคิดว่าตลาดน่าจะเพิกเฉยต่อการขาดทุนจากการป้องกันความเสี่ยง เนื่องจากมีการป้องกันความเสี่ยงในปริมาณที่จำกัด เทียบกับแนวโน้มเชิงบวกในระยะยาวจากราคาน้ำมันที่สูงขึ้น

ปริมาณที่เติบโตแข็งแกร่ง และการควบคุมต้นทุนที่ดี

เราคาดว่าปริมาณจะเติบโตแข็งแกร่งที่ 10% ในปี 2021F และอีก 11% ในปี 2022F โดยได้แรงหนุนจากการฟื้นตัวของอุปสงค์ และโครงการใหม่ โดยเฉพาะเราคาดว่าการเติบโตจากโอมาน (การเข้าซื้อกิจการ) มาเลเซีย และแอลจีเรีย (การเริ่มดำเนินงานของแหล่งใหม่) จะเป็นปัจจัยผลักดันการเติบโตที่สำคัญในต่างประเทศ สำหรับในประเทศไทย ประมาณการของเราสำหรับปี 2022-223F สมมติให้โครงการเอราวัณ (ซึ่งจะเริ่มในเดือนเมษายน 2022) มีปริมาณลดลงที่ 600mmcfd เทียบกับเดิมที่ 800mmcfd นอกจากปริมาณการเติบโตที่แข็งแกร่งแล้ว เราเชื่อว่า PTTEP จะสามารถควบคุมต้นทุนได้ดี สมมติฐานต้นทุนของเราที่ US$31/BOE ยังคงสูงกว่าคำแนะนำของผู้บริหารที่ US$29/BOE ซึ่งทำให้มีโอกาสที่จะมี upside ต่อคาดการณ์ของเรา

กังวลต่อความเสี่ยงจากโครงการใหม่มากไป

เราเชื่อว่าเหตุผลสำคัญประการหนึ่งที่ PTTEP underperform ราคาน้ำมันอย่างมากคือความกังวลต่อโครงการใหม่ เราคิดว่ากังวลต่อความเสี่ยงมากไป สำหรับโครงการเอราวัณ เราไม่เชื่อว่าข้อพิพาทระหว่างเชฟรอนและรัฐบาลในปัจจุบันจะส่งผลกระทบต่อ PTTEP เนื่องจากสัญญาแบ่งปันผลผลิต (Production-sharing contract – PSC) ฉบับใหม่มีความชัดเจน และแตกต่างจากสัมปทานในปัจจุบัน และ PTTEP จะได้รับการคุ้มครองจากค่าใช้จ่ายที่เพิ่มขึ้นที่รัฐบาลอาจต้องแบกรับ สำหรับโครงการโมซัมบิก เราคิดว่ายังมีเวลาพอสำหรับกลุ่มกิจการร่วมค้าที่จะรับมือกับสถานการณ์ความไม่สงบในประเทศในปัจจุบัน เนื่องจากโครงการยังไม่ถึงกำหนด ด้วยจะเริ่มในอีก 3-4 ปีข้างหน้า อย่างไรก็ตาม โครงการจะคิดเป็นสัดส่วนเพียง 2-3% ของปริมาณของ PTTEP ในปี 2024-25F ตามประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……