เนื่องจากแนวโน้มธุรกิจที่ชะลอตัวใน YTD แม้ตั้งสำรองลดลง เราจึงปรับคาดการณ์ของเราในปี 2021-22F ด้วยโปรโมชั่นส่งเสริมการขายเชิงรุก และการประหยัดต้นทุน เราจึงคาดว่าสินเชื่อและกำไรจะแข็งแกร่งขึ้นใน 2H21 และคาดว่า EPS จะเติบโตเฉลี่ย 3 ปีที่ 22% เนื่องจากเป็นไมโครไฟแนนซ์ที่แพงน้อยสุด เราจึงคงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 88 บาท

กำไรจากการดำเนินงานอ่อนตัวลงใน 1Q21

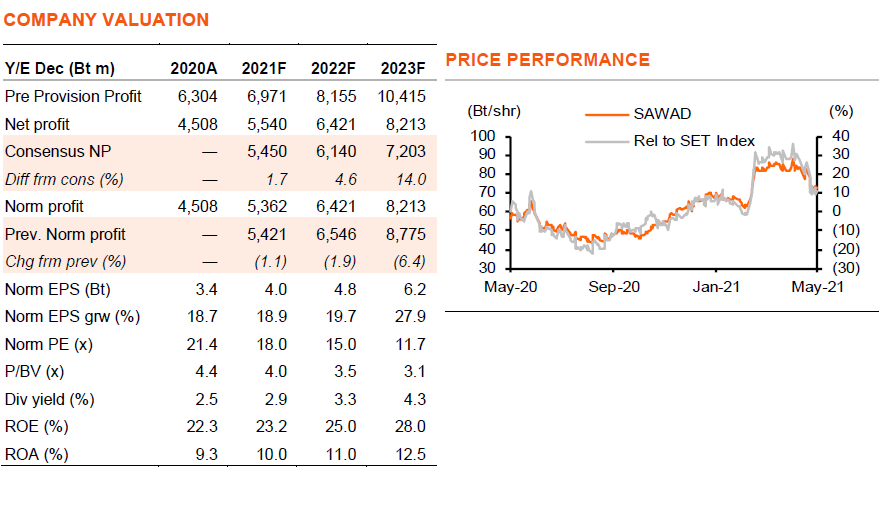

SAWAD มีกำไรสุทธิที่ 1.36 พันลบ. (เพิ่มขึ้น 30% y-y และ 6% q-q) เป็นไปตามที่เราคาด แต่คุณภาพของกำไรลดลง เนื่องจากปัจจัยผลักดันการเติบโตหลักมาจากกำไรพิเศษจากการลงทุน และการกลับรายการตั้งสำรอง รายได้ที่มิใช่ดอกเบี้ยอ่อนแอกว่าที่คาด ซึ่งเป็นผลมาจากการลดลงของค่าปรับที่เรียกเก็บและหนี้สูญรับคืน พร้อมการยึดรถคืนที่ล่าช้า ขณะที่ค่าใช้จ่ายในการดำเนินงานที่สูงเกินจริงมาจากค่าธรรมเนียมที่ปรึกษากฎหมายและการเงินซึ่งเป็นค่าใช้จ่ายพิเศษ และค่าโฆษณาเพื่อโปรโมทธุรกิจสินเชื่อรถจักรยานยนต์ภายใต้บจ.เงินสดทันใจ (FM) (บริษัทร่วมทุนของ SAWAD และ GSB) แต่ปัจจัยเหล่านี้ถูกชดเชยบางส่วนด้วยตั้งสำรองที่ลดลง เราปรับประมาณการกำไรปี 2021-22 ลง ขณะที่การปรับราคาเป้าหมายลงเหลือ 88 บาท (จาก 90 บาท) ยังสะท้อนถึงอัตราผลตอบแทนจากการให้กู้ยืมในระยะกลางถึงยาวที่ระมัดระวังมากขึ้นของเรา

ปรับลดอัตราดอกเบี้ยที่ JV หนุนปริมาณสินเชื่อ

SAWAD มุ่งมั่นที่จะเพิ่มส่วนแบ่งการตลาดในตลาดสินเชื่อรถจักรยานยนต์ และด้วยการสนับสนุนของธนาคารออมสิน บจ.เงินสดทันใจ (FM) จึงกำลังลดการคิดดอกเบี้ยสำหรับผลิตภัณฑ์นี้จาก c.15% เป็น 11% โดยมีผลตั้งแต่วันที่ 12 พ.ค. ถึง 30 มิ.ย.2021 บริษัทร่วมทุน (JV) คาดว่าอัตราดอกเบี้ยที่ต่ำนี้จะช่วยเพิ่มปริมาณสินเชื่ออย่างน้อย 5 พันลบ. จากสินเชื่อคงค้างที่ 7 พันลบ. ใน 1Q21 นอกจากนี้ SAWAD ยังใช้ JV เป็นตัวช่วยในการขยายฐานลูกค้าซึ่งนำไปสู่ความสามารถในการสร้างรายได้ค่าธรรมเนียม cross-selling สำหรับสินเชื่อรถยนต์ SAWAD ใช้วิธีการจัดหลักทรัพย์ตามระดับชั้น ลูกค้าที่มีคุณภาพสูงกว่า เช่น มีหลักฐานทางการเงินที่ชัดเจนและผ่านเครดิตบูโรก็มีสิทธิ์ได้รับเงินกู้จาก JV ในอัตราที่ถูกกว่าอัตราตลาด มิฉะนั้นพวกเขาจะได้รับเงินกู้จากบริษัทย่อยอื่นๆ ของ SAWAD ซึ่งคิดดอกเบี้ยสูงกว่า 20%

คาดมีแนวโน้มแข็งแกร่งขึ้นใน 2H21

เนื่องจากการปิดสาขาบางส่วนในช่วงที่มีการระบาดของโควิด-19 ระลอกใหม่ เราจึงไม่คาดว่าปริมาณสินเชื่อจะเพิ่มขึ้นใน 2Q21F ดังนั้นการเติบโตของสินเชื่อที่ JV น่าจะแข็งแกร่ง และ SAWAD จะได้ส่วนแบ่งปันกำไรผ่านส่วนแบ่งกำไรจากบริษัทร่วม และรับค่าธรรมเนียมการส่งต่อ SAWAD เชื่อว่าแนวโน้มจะดีขึ้น เนื่องจากการระบาดของโควิด-19 น่าจะบรรเทาลงเมื่อประเทศมีการฉีดวัคซีนในวงกว้างเริ่มตั้งแต่เดือนหน้า ดังนั้นเราจึงคาดว่ากำไรปกติจะเติบโต 34% h-h ใน 2H21F และ 19% y-y ในปีนี้

เป็นไมโครไฟแนนซ์ที่แพงน้อยที่สุด แนะนำ “ซื้อ”

เรายังคงชอบ SAWAD และคงคำแนะนำ “ซื้อ” ด้วยมี upside 21% ปัจจัยหนุนในระยะใกล้น่าจะเป็นการเติบโตของสินเชื่อที่แข็งแกร่งของ JV และกำไรที่มีแนวโน้มแข็งแกร่งขึ้นตั้งแต่ 2H21 สำหรับกลยุทธ์ โครงสร้างองค์กรของ SAWAD (Exhibit 1) ช่วยให้สามารถจับทั้งกลุ่มที่มีความเสี่ยงต่ำที่มุ่งเน้นปริมาณสินเชื่อ และกลุ่มที่มุ่งเน้นผลตอบแทนซึ่งมีความเสี่ยงสูง SAWAD ยังคงซื้อขายที่ PE ที่ต่ำที่สุดในกลุ่มฯ ที่ 18 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……