แม้เราคาดว่าการดำเนินการของ MINT จะฟื้นตัวเร็วกว่าโรงแรมอื่น เพราะมีธุรกิจในประเทศที่เป็นผู้นำในการฉีดวัคซีนในสัดส่วนที่สูง แต่เรามองว่าการซื้อขายที่ 33.2 เท่า PE ของ MINT เทียบกับก่อนโควิดที่ 30.8 เท่า นั้นได้สะท้อนข่าวดีแล้ว เราจึงปรับคำแนะนำ MINT เป็นเพียง “ถือ” จาก ขาย

ซื้อขายที่ระดับที่เหมาะสมแล้ว ปรับเพิ่มคำแนะนำเป็น “ถือ”

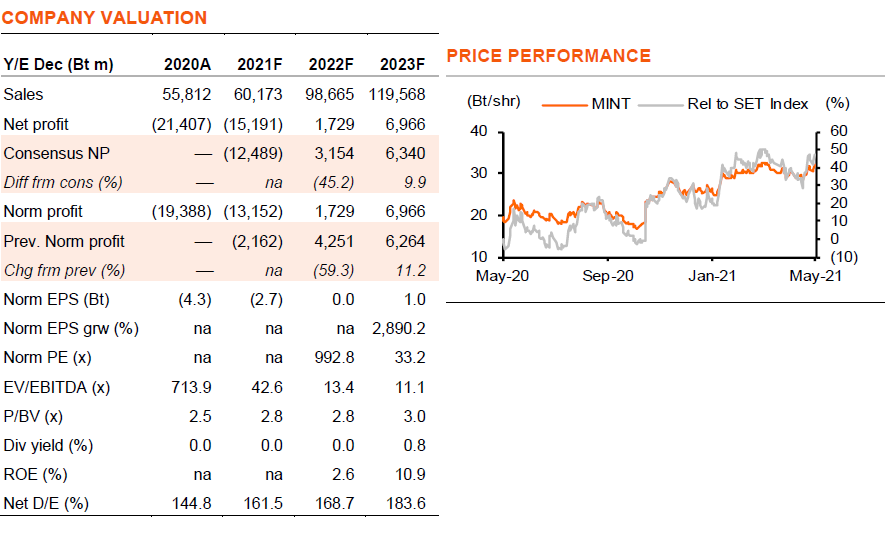

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มโรงแรม “การฟื้นตัวล่าช้าออกไป” วันที่ 28 พ.ค.2021 ด้วยการดำเนินงานของ MINT ที่มีแนวโน้มฟื้นตัวช้ากว่าที่เราคาด เราจึงปรับผลการดำเนินงานของ MINT ลงอีกเป็นขาดทุน 1.32 หมื่นลบ. จากเดิมที่คาดว่าจะขาดทุน 2.2 พันลบ. ใน 2021F และปรับกำไรลง 59% ในปี 2022F แต่ปรับกำไรขึ้น 11% ในปี 2023F และ 19% โดยเฉลี่ยจากปี 2024-32F เนื่องจากการลดต้นทุนบางส่วนเป็นการถาวรในระยะยาว ราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 31.0 บาท จาก 15.8 บาท แม้การดำเนินงานในต่างประเทศของ MINT จะมีการฟื้นตัวที่เร็วขึ้น แต่การซื้อขายที่ 33.2 เท่า PE ในปี 2023F เทียบกับระดับก่อนเกิดโควิด-19 ในปี 2019 ที่ 30.8 เท่า นั้นถือว่าเป็นระดับที่เหมาะสมแล้ว ดังนั้นเราจึงปรับเพิ่มคำแนะนำขึ้นเป็นเพียง “ถือ” จาก ขาย

การดำเนินงานในต่างประเทศฟื้นตัวเร็วขึ้น

ธุรกิจโรงแรมและอาหารในต่างประเทศมีสัดส่วน 73% ของรายได้รวมปี 2019 ของ MINT โรงแรมส่วนใหญ่ในต่างประเทศตั้งอยู่ในยุโรป (64% ของรายได้โรงแรม) และออสเตรเลีย (6%) ส่วนธุรกิจอาหารในออสเตรเลีย และจีน คิดเป็น 11% และ 14% ของรายได้ธุรกิจอาหารรวมปี 2019 จีน และออสเตรเลียประสบความสำเร็จในการควบคุมไวรัสและเปิดประเทศแล้วบางส่วน ยุโรปเป็นภูมิภาคแรกๆ ที่ฉีดวัคซีน และกลับมาเปิดให้นักท่องเที่ยวที่ได้รับการฉีดวัคซีนโควิด-19 ซึ่งอนุมัติโดย WHO หรือหน่วยงานกำกับดูแลของตนแล้ว หรือมาจากประเทศที่ปลอดภัยด้วยการทดสอบ PCR เป็นลบ เข้าประเทศอีกครั้ง ซึ่งจะทำให้มีนักเดินทางในภูมิภาคยุโรปเพิ่มขึ้นตั้งแต่ปลาย 2Q21 ดังนั้นการดำเนินงานของ MINT ในประเทศเหล่านี้จึงคาดว่าจะฟื้นตัวได้อย่างรวดเร็วขึ้น

ยังคงมีผลขาดทุนในปี 2021F

แม้ว่าเราคาดว่าผลการดำเนินงานในต่างประเทศของ MINT ที่ฟื้นอย่างรวดเร็วจะหนุนผลการดำเนินงานได้ในระดับหนึ่ง แต่การฟื้นตัวอย่างช้าๆในไทย (27% ของรายได้รวมในปี 2019) และค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายทางการเงินที่สูง หลังจากการเข้าซื้อกิจการ NH Hotel Group (NHH) ใน 4Q18 ทำให้เราคาดว่า MINT จะยังคงขาดทุนที่ 1.32 หมื่นลบ. ก่อนจะมีกำไรที่ 1.7 พันลบ. ในปี 2022F และ 7 พันลบ. ในปี 2023F ตามลำดับ หลังจากมีการฉีดวัคซีนโควิด-19 มากขึ้น

มีแผนการทำ asset rotation เพื่อลดความเสี่ยง MINT มีอัตราส่วนหนี้สินรวมที่มีภาระดอกเบี้ยรวมต่อทุน (GIBD/E) สูงกว่าเงื่อนไขสัญญาเงินกู้ (1.75 เท่า) ในปี 2020 แม้จะได้รับการยกเว้นจนถึงปี 2022 แต่ด้วยมีความเสี่ยงจากสถานการณ์โควิด-19 การชำระหนี้คืน 11 พันลบ. ในปีนี้ และการลงทุน EUR100m ใน NHH ในปี 2021 MINT จึงวางแผนลดความเสี่ยงทางการเงินโดยการทำ asset rotation ที่ 10-15 พันลบ. ใน 2Q-3Q21 และการเพิ่มทุนผ่านการออกใบสำคัญแสดงสิทธิ 3 ชุด ด้วยได้เงิน 1.5 หมื่นลบ. ในปี 2021-23 เรายังไม่ได้รวมการทำ asset rotation ในประมาณการของเรา แต่ได้สมมติให้มีการใช้สิทธิในใบสำคัญแสดงสิทธิ์ทั้งหมดแล้ว เราคาดว่า GIBD/E ของ MINT อยู่ที่ 1.83 เท่า และ 1.77 เท่า ในปี 2021-22F สมมติว่ามีการทำ asset rotation 1.5 หมื่นลบ. GIBD/E จะลดลงเหลือ 1.63 เท่า และ 1.57 เท่า ในปี 2021-22F

ติดตามรายละเอียดเพิ่มเติมได้ใน……