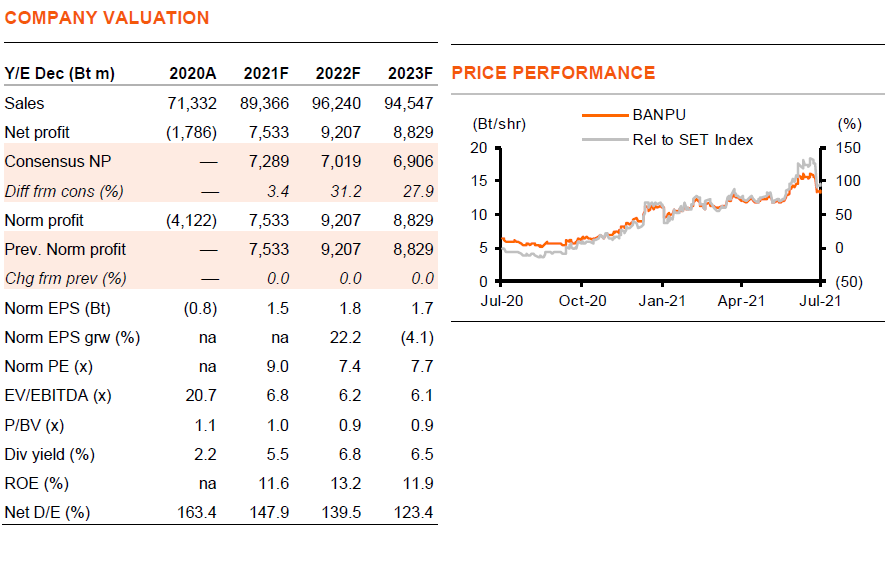

เราคงคำแนะนำ “ซื้อ” ราคาเป้าหมายก่อนเพิ่มทุนที่ 23 บาท เราเชื่อว่า BANPU ปรับตัวลงมากแล้วหลังประกาศเพิ่มทุน เรายังคงเห็นแนวโน้มของธุรกิจที่แข็งแกร่งของบริษัทฯ และมองว่าหุ้นมีมูลค่าที่น่าสนใจที่ PE ของถ่านหินและก๊าซก่อนเพิ่มทุนอยู่ที่เพียง 4 เท่า และหลังเพิ่มทุนที่ 7 เท่า ในปี 2022F

ราคาหุ้นปรับตัวลงมากแล้ว

เราเชื่อว่าหุ้น BANPU ปรับตัวลงมากแล้วหลังประกาศเพิ่มทุน เนื่องจาก ประการแรก การเพิ่มทุนช่วยลดผลของ dilution ในระยะสั้น ประการที่สอง เราเชื่อว่าเงินทุนเพิ่มเติมนี้มีไว้เพื่อการลงทุนมากกว่าการเสริมความแข็งแกร่งของงบดุล ด้วยเหตุนี้ เราจึงคาดว่าจะเกิด EPS dilution ที่จำกัด และสุดท้าย เราคิดว่าจะช่วยหนุนการเปลี่ยนผ่านธุรกิจของ BANPU ให้เร็วขึ้น เนื่องจากความสำเร็จในการควบรวมและซื้อกิจการล่าสุดของผู้บริหาร ได้แก่ การเข้าสู่ธุรกิจแบตเตอรี่ตั้งแต่เนิ่นๆ รวมถึง การลงทุนในก๊าซของสหรัฐในช่วงต่ำสุดของวงจรการเติบโต เราจึงมั่นใจมากขึ้นต่อการเดินหน้ากลยุทธ์ Greener & Smarter ของ BANPU

มูลค่ายุติธรรมหลังเพิ่มทุนอยู่ที่ 16.5 บาท

เราเลือกที่จะคงราคาเป้าหมายของเราก่อนเพิ่มทุนที่ 23 บาท และคำนวณมูลค่ายุติธรรมหลังเพิ่มทุนได้ที่ 16.5 บาท เราได้แสดงรายละเอียดการคำนวณของเราไว้ใน Exhibits 3 และ 4 ภายใต้ประมาณการของเรา การดำเนินการถ่านหินและก๊าซซื้อขายที่เพียง 4 เท่า 2022F P/E; และแม้จะสมมติให้มี dilution จากการเพิ่มทุน ถ่านหินและก๊าซก็ยังคงซื้อขายที่ PE เพียง 7 เท่า เท่านั้น และด้วยมี upside risks จากคาดการณ์กำไรของเรา เราจึงมองว่าระดับ PE เหล่านี้ทำให้หุ้นมีความน่าสนใจอย่างมาก

เป้าหมายการลงทุน

ผู้บริหารยังคงมุมมองว่า สหรัฐฯ และออสเตรเลีย ยังคงเป็นจุดหมายปลายทางที่น่าสนใจสำหรับการลงทุน สำหรับสหรัฐ, บริษัทฯ กำลังมองหาโอกาสในการลงทุนในส่วนของท่อส่งก๊าซและโรงไฟฟ้าที่ใช้ก๊าซเป็นเชื้อเพลิง โดยเน้นที่เท็กซัส ซึ่ง BANPU มีการดำเนินงานก๊าซต้นน้ำขนาดใหญ่อยู่แล้ว (Barnett shale) สำหรับออสเตรเลีย บริษัทฯ ยังคงมองหาโอกาสในด้านพลังงานทดแทนหลังจากการซื้อโซลาร์ฟาร์มเมื่อเดือนที่แล้ว การลงทุนเหล่านี้จะเป็นการสานต่อการเปลี่ยนผ่านธุรกิจของ BANPU ที่ซึ่งมากกว่า 90% ของเงินลงทุนถูกจัดสรรให้กับการลงทุนที่ไม่ใช่ถ่านหินในช่วง 5 ปีที่ผ่านมา การเปลี่ยนผ่านธุรกิจของ BANPU ไปบริษัทที่ดำเนินธุรกิจพลังงานสะอาด จะทำให้มี EBITDA มาจากธุรกิจที่ไม่ใช่ถ่านหินในสัดส่วน 50% หรือมากกว่า ภายในปี 2025F

ราคาถ่านหิน และก๊าซมีแนวโน้มแข็งแกร่ง

เรายังคงเห็นแนวโน้มการดำเนินงานถ่านหินและก๊าซที่แข็งแกร่งของ BANPU ราคาถ่านหินทำสถิติใหม่ด้วยการฟื้นตัวของอุปสงค์ที่แข็งแกร่งและอุปทานที่มีจำกัด เราเชื่อว่าตลาดจะยังคงตึงตัวในอนาคตอันใกล้ สมมติฐานราคาถ่านหิน NEX ของเราอยู่ที่ US$90 และ US$85/ton ในปี 2021-22F เทียบกับราคาสปอตที่ US$140/ton ในทำนองเดียวกัน ราคาก๊าซธรรมชาติของสหรัฐฯ ยังคงปรับตัวขึ้นอย่างต่อเนื่อง ด้วยปริมาณการเก็บเพิ่มที่น้อยกว่าค่าเฉลี่ย และสินค้าคงคลังก๊าซที่ต่ำกว่าค่าเฉลี่ย เราเห็นโอกาสสูงที่ราคาก๊าซจะแตะ US$4-5/mmbtu เนื่องจากตลาดเริ่มรับรู้ถึงความเป็นไปได้ที่อุปทานอาจขาดแคลนในฤดูหนาวนี้ เราสมมติให้ราคาก๊าซอยู่ที่เพียง US$3.1/mmbtu เทียบกับราคาสปอตที่ราว US$3.7/mmbtu

ติดตามรายละเอียดเพิ่มเติมได้ใน……