เราคงคำแนะนำ “ซื้อ DIF จากอัตราผลตอบแทนที่สูงและความเสี่ยงต่ำที่ 8% เรามองราคาหน่วยลงทุนปัจจุบันนั้นต่ำกว่ามูลค่าในกรณีเลวร้ายสุดอยู่ถึง 6% และเชื่อว่าความเสี่ยงที่ TRUE จะขายหน่วยลงทุนออกมาอีกนั้นน้อยลงแล้ว DIF จึงดูน่าสนใจจากการเป็นกองทุนโครงสร้างพื้นฐานที่มีสภาพคล่องมากที่สุดในตลาดไทย

ราคาหุ้นปรับตัวลงมากแล้ว

มีความสภาพคล่องสูง และให้อัตราตอบแทนปันผลกว่า 8%

DIF เป็นกองทุนโครงสร้างพื้นฐานโทรคมนาคม และเป็นกองทุนโครงสร้างพื้นฐานที่มีสภาพคล่องในการซื้อขายมากที่สุดใน SET โดยมีขนาดกองทุนใหญ่เป็นเกือบสองเท่าของกองทุนที่ใหญ่เป็นอันดับสอง คือ กองทุนรวมโครงสร้างพื้นฐานบรอดแบนด์อินเทอร์เน็ตจัสมิน (JASIF) ปริมาณการซื้อขายรายวันเฉลี่ย 3 เดือนของ DIF ยังสูงถึง 120 ลบ. ในเชิงมูลค่าพื้นฐาน DIF ให้ผลตอบแทนปันผลที่สูงและความเสี่ยงต่ำที่ 8.2% เนื่องจากมีสัญญาเช่าระยะยาวที่การันตีปริมาณการเช่าและราคาค่าเช่า บนสินทรัพย์ที่เป็นเสาโทรคมนาคมและโครงข่ายเคเบิลใยแก้วนำแสงไปจนถึงปี 2033F ดังนั้น DIF จึงไม่ได้รับผลกระทบจากโควิด-19 หรือสภาพเศรษฐกิจที่อ่อนแอ แม้มีความเสี่ยงด้านการกระจุกตัวของการลงทุนที่สูงกับคู่สัญญาหลัก และผู้สนับสนุนกองทุนคือ บมจ. ทรู คอร์ปอเรชั่น (TRUE, “ขาย”) แต่เรามองว่าความเสี่ยงที่ TRUE จะผิดนัดชำระค่าเช่านั้นต่ำมาก

รายได้ค่าเช่าคงที่

DIF มีสัญญาเช่ากับ TRUE บนสินทรัพย์โทรคมนาคมซึ่ง TRUE นั้นเป็นผู้ขายให้ DIF ในปี 2017, 2018 และ 2019 และเช่าทรัพย์สินดังกล่าวคืน (sale and lease back) โดยรับประกันปริมาณเช่าและราคาเช่าคงที่ตลอดอายุสัญญาจนถึงปี 2033 เราแบ่งสัญญาดังกล่าวออกเป็นสองกลุ่ม โดยในกลุ่มสัญญาแรก (66% ของรายได้ของ DIF) นั้น TRUE มีภาระผูกพันต้องต่ออายุสัญญาไปอีก 10 ปี (ถึงปี 2043) หากรายได้จากธุรกิจบรอดแบนด์สูงกว่าเกณฑ์ที่กำหนดไว้ (Exhibit 4) ซึ่งเรามองว่า TRUE จะต้องต่อสัญญา ส่วนกลุ่มที่สองจะหมดอายุลงโดยไม่มีเงื่อนไขการต่อสัญญา แต่เราใช้สมมติฐานว่า TRUE จะต่อสัญญาเช่าบนสินทรัพย์กลุ่มที่สองนี้ไปอีก 10 ปี เพื่อรักษาความครอบคลุมของเครือข่ายการให้บริการ แต่ด้วยราคาเช่าเพียงครึ่งเดียวของค่าเช่าเดิม

มีความเสี่ยงจากการขายออกจาก TRUE น้อยลง

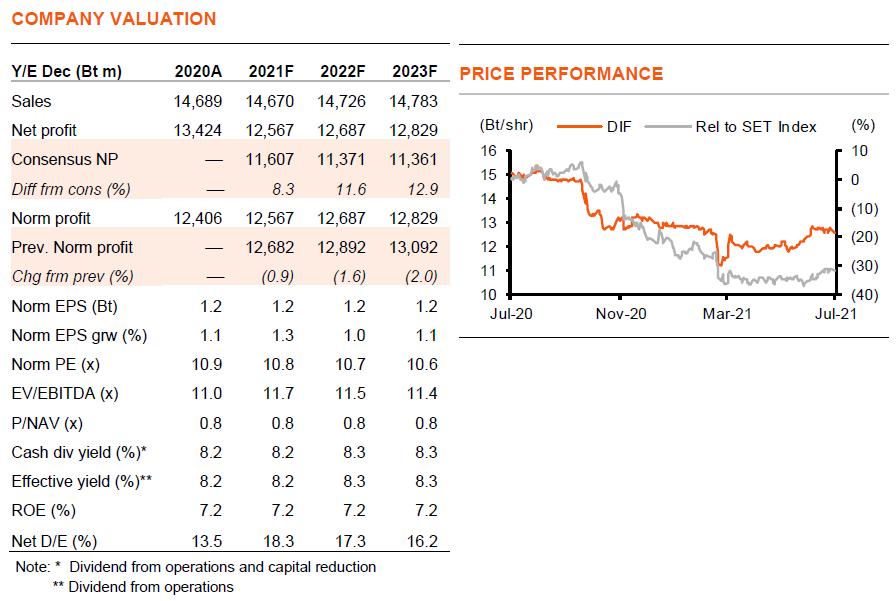

ราคาหุ้นของ DIF ปรับลดลงมา 20% นับตั้งแต่ 3Q20 ซึ่ง TRUE มีการขายหน่วยลงทุน DIF จากเดิมถืออยู่เป็นสัดส่วน 29% เหลือ 23% ทำให้อัตราตอบแทนปันผลของ DIF เพิ่มขึ้นสูงกว่า 8% (จากราว 6%) และเนื่องด้วยในปีนี้ TRUE ออกหุ้นกู้ไปได้แล้วกว่า 5.1 หมื่นลบ. เราจึงมองว่า TRUE ไม่มีความจำเป็นจะต้องขายหน่วย DIF ออกมาอีก อีกทั้งด้วยอัตราตอบแทนปันผลถึง 8.2% การออกหุ้นกู้จึงเป็นวิธีการหาเงินทุนที่ถูกกว่าของ TRUE (อัตราดอกเบี้ย 4-6%) ในภาวะที่ตลาดตราสารหนี้ยังคล่องตัว

ราคาหน่วยต่ำกว่ากรณีเลวร้ายสุด

เราปรับราคาเป้าหมาย DIF ลงเหลือ 15.0 บาท/หน่วย (จาก 17.0 บาท) หลังปรับสมมติฐานกรณีฐานของเราโดย 1) เราคงสมมติฐานว่าสัญญาเช่ากลุ่มแรกจะได้ต่ออายุอีก 10 ปี เนื่องจากผลการดำเนินงานของ TRUE นั้นสูงกว่าเกณฑ์ที่ตั้งไว้มาก แต่ 2) เราเปลี่ยนสมมติฐานการต่อสัญญาเช่ากลุ่มสองเป็นการต่ออายุที่ราคาเช่าเพียงครึ่งเดียวของปัจจุบัน (เดิมต่ออายุที่ราคาเดิม) อีกเป็นระยะเวลา 10 ปีเช่นเดิม เนื่องจากเรามองว่าค่าใช้จ่ายลงทุนต่อหน่วยของเสาโทรคมนาคมและโครงข่าย fiber optic ลดลงอย่างมาก บนกรณีเลวร้ายสุดที่สินทรัพย์กลุ่มสองไม่ได้ต่อสัญญาในปี 2033 เราคำนวณมูลค่าของ DIF ได้ที่ 13.5 บาท ซึ่งก็ยังสูงกว่าราคาตลาดปัจจุบัน

ติดตามรายละเอียดเพิ่มเติมได้ใน……