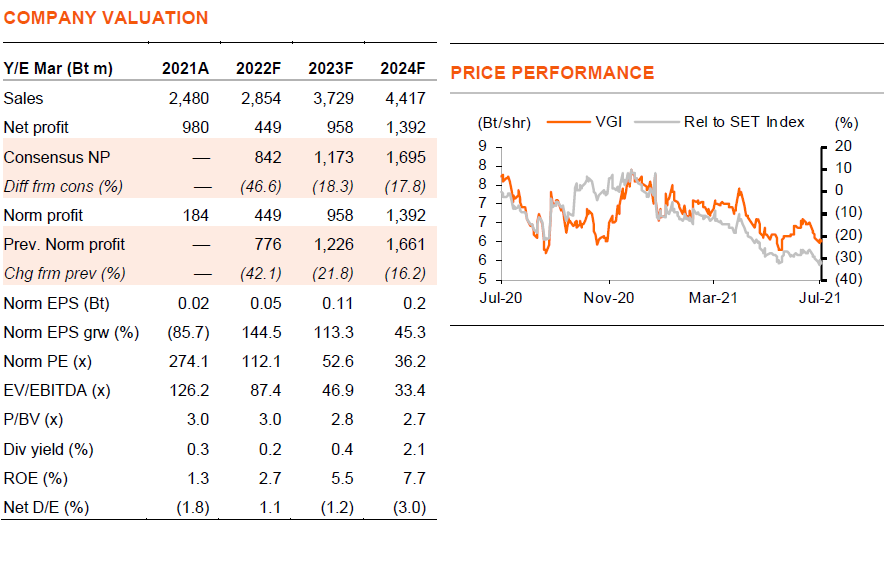

การระบาดของโควิด-19 อย่างต่อเนื่อง และมาตรการกึ่งล็อกดาวน์ล่าสุดดูเหมือนจะทำให้การฟื้นตัวของค่าใช้จายโฆษณาผ่านสื่อนอกบ้านชะลอออกไปยังปีหน้า และเราปรับลดประมาณการกำไรของ VGI ลง 16-42% ในปี F22-24F เรายังคงคำแนะนำ “ถือ” โดยมีราคาเป้าหมาย (ปีฐาน FY22F) ต่ำลงเหลือ 6.4 บาท

ปรับลดประมาณการกำไร

สื่อนอกบ้าน (OOH) ได้รับผลกระทบจากโควิดระลอก 3 และมาตรการกึ่ง ล็อกดาวน์ โดยเม็ดเงินโฆษณาผ่านสื่อนอกบ้านลดลง 19% ในปี 2020 และอีก 11%y-y ใน 5M21 VGI เป็นผู้ประกอบการสื่อนอกบ้านรายใหญ่ที่สุดในประเทศไทย และมีกำไรปกติที่ลดลง 86% ในปี FY21 (สิ้นงวดมี.ค.2021) ด้วยการติดเชื้อระลอกที่สามที่ยืดเยื้อ และการล็อกดาวน์บางส่วนในช่วงเดือนที่ประกาศไปเมื่อเร็วๆ นี้ เราจึงคาดว่าการฟื้นตัวของธุรกิจของ VGI จะล่าช้าออกไปยังปีหน้า และปรับลดกำไรลง 16-42% ในปี FY22-24F (ดูสมมติฐานหลักใน Exhibit 1) เรายังคงคาดว่า VGI จะมีผลขาดทุน 24 ลบ. ใน 1QFY22F (เม.ย.-มิ.ย.2021) โดยมีแนวโน้มอ่อนแอต่อเนื่องไปยังไตรมาสหน้า

ธุรกิจใหม่ยังไม่สร้างกำไรให้มากนัก

VGI ได้ขยายธุรกิจออกไปจากธุรกิจสื่อนอกบ้าน โครงสร้างรายได้ในปี FY21 มาจากสื่อนอกบ้าน 62% และ 38% จากบริการดิจิทัล ซึ่งรวมถึงโฆษณาออนไลน์ การชำระเงินทางอิเล็กทรอนิกส์ นายหน้าประกันภัยออนไลน์ และการลงทุนล่าสุดในบริการสินเชื่อดิจิทัล ซึ่งเรียกว่า Rabbit Cash VGI ถือหุ้น 77% ใน Rabbit Cash ซึ่งมีแผนจะเปิดตัวบริการสินเชื่อสวัสดิการในเดือนนี้ และสินเชื่อนาโนไฟแนนซ์ในเดือนธันวาคม จากเป้าสินเชื่อ 1 พันลบ. (เงินกู้สวัสดิการ 70% และสินเชื่อนาโน 30%) ในปีแรกของการดำเนินงาน Rabbit Cash คาดว่าจะสร้างรายได้ดอกเบี้ยประมาณ 100 ลบ. สมมติว่าอัตรากำไรสุทธิอยู่ที่ 10% ธุรกิจน่าจะยังคงสร้างกำไรให้เล็กน้อยที่ 10 ลบ.

ยังคงได้ประโยชน์โดยตรงเมื่อเข้าสู่สภาวะปกติ

VGI เป็นผู้ได้ประโยชน์โดยตรงเมื่อการระบาดของโควิด-19 จบลง แม้ว่าจะยังไม่เกิดขึ้นจริงก็ตาม VGI เป็นบริษัทสื่อนอกบ้านที่ใหญ่ที่สุด ด้วยมีส่วนแบ่งตลาดโดยตรง 20% และส่วนแบ่งตลาดทางอ้อม 31% ผ่านทางการถือหุ้น 19% ในบมจ. แพลน บี มีเดีย (PLANB) และ 27% ในบมจ. มาสเตอร์ แอด (MACO) ก่อนที่จะเกิดการระบาดของโควิด-19 ในปี FY20 VGI มี operating leverage ที่สูง และความสามารถในการทำกำไรน่าจะกลับสู่ระดับสูงเมื่อตลาดเข้าสู่สภาวะปกติ อัตรากำไรขั้นต้นอยู่ที่ 51% และ EBITDA margin อยู่ที่ 37% ในปีก่อนเกิดโควิดปี FY2020 เนื่องจาก BTS ถือหุ้น 52% ใน VGI บริษัทฯ จึงมีอำนาจผูกขาด และเติบโตไปกับเครือข่ายรถไฟฟ้าบีทีเอส

เต็มมูลค่า

ประเมินด้วยวิธี SOTP DCF เราประเมินมูลค่า VGI ได้ที่ 6.4 บาท (ลดลงจาก 7 บาท เนื่องจากการปรับลดกำไรของเรา) และแนะนำ “ถือ” จากราคาเป้าหมายของเรา, 4.7 บาท มาจากธุรกิจหลัก และ 1.7 บาท มาจากเงินลงทุนในบริษัทร่วม (Exhibit 2) VGI ซื้อขายที่ PE ที่สูง (เฉลี่ย 5 ปีที่ 55 เท่า) ซึ่งเราเชื่อว่าเป็นเพราะอำนาจผูกขาด การเติบโตอย่างมั่นคงตามแนวรถไฟฟ้า BTS และความสามารถในการทำกำไรที่สูง

ติดตามรายละเอียดเพิ่มเติมได้ใน……