เนื่องจากตั้งสำรองและค่าใช้จ่ายดำเนินงานที่ลดลง เราจึงปรับ EPS เฉลี่ย 3 ปีขึ้นเป็น 20% และราคาเป้าหมายขึ้นเป็น 58 บาท แต่เราเชื่อว่าตลาดรับรู้ปัจจัยเหล่านี้ไปแล้ว ขณะที่มีความคืบหน้าในการสร้าง S-curve ใหม่ผ่านการให้สินเชื่อที่มีหลักประกันที่ช้า การซื้อขายที่ PE ที่สูงมากที่ 26 เท่า และมี downside 15% จาก TP ของเรา เราจึงปรับลดคำแนะนำเป็น “ขาย”

ปรับเพิ่มกำไร และราคาเป้าหมายเป็น 58 บาท

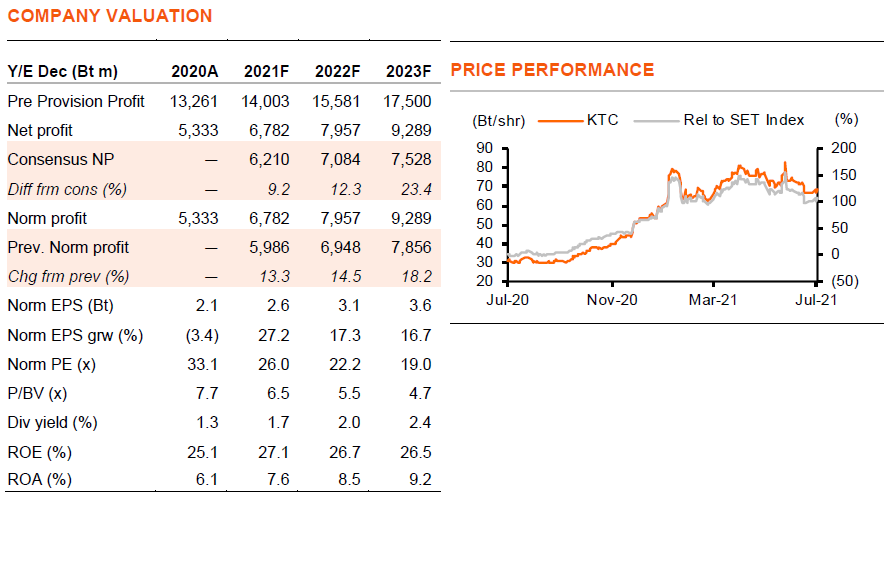

ด้วยการควบคุมต้นทุนอย่างมีประสิทธิภาพ และการปล่อยสินเชื่ออย่างรอบคอบ ได้ทำให้คุณภาพสินทรัพย์ดีขึ้นและตั้งสำรองลดลง KTC จึงได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ยน้อยลง และมีความสามารถในการทำกำไรมากกว่าที่เราคาด เนื่องจากแคมเปญที่ตรงเป้าหมายและการรุกตลาดออนไลน์ที่กำลังเติบโต KTC จึงได้ส่วนแบ่งตลาดเพิ่มขึ้น การใช้จ่ายผ่านบัตรเครดิตเติบโตเร็วกว่าของอุตสาหกรรม และฟื้นตัวได้ใกล้เคียงกับระดับก่อนเกิดโควิด-19 ในปี 2019 นอกจากนี้ เรายังเห็นผลกระทบที่จำกัดจากมาตรการกึ่งล็อกดาวน์ล่าสุด เราจึงปรับเพิ่มประมาณการกำไรของ KTC ขึ้นโดยเฉลี่ย 17% ในปี 2021-25F และด้วยปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายจึงเพิ่มขึ้นเป็น 58 บาท จากเดิมที่ 43 บาท

ธุรกิจใหม่มีความคืบหน้าที่ช้า

เนื่องจากอัตราผลตอบแทนจากการให้สินเชื่อไม่มีหลักประกันที่ลดลง KTC จึงขยายไปสู่ธุรกิจการให้กู้ยืมที่มีหลักประกันตั้งแต่ปี 2018 โดยได้เปิดตัวสินเชื่อจำนำทะเบียนรถยนต์ (พี่เบิ้ม) ตั้งแต่ปลายปีที่แล้ว และเพิ่งเข้าซื้อ KTB Leasing (สินเชื่อเช่าซื้อ และสินเชื่อลิสซิ่ง) จาก KTB ท่ามกลางการแข่งขันที่สูงของสินเชื่อจำนำทะเบียน จึงทำให้ธุรกิจของ KTC เติบโตช้า แม้ว่าจะรวม KTB Leasing ใน 2Q21 แต่สัดส่วนสินเชื่อที่มีหลักประกันน่าจะคิดเป็นเพียง 1% ของสินเชื่อของ KTC ในปี 2021F ถึงแม้สมมติให้ KTC จะประสบความสำเร็จในการขยายกลุ่มนี้ถึง 6 เท่า ในปี 2024F แต่ได้มีสัดส่วนเพียง 6% ของธุรกิจที่ไม่มีหลักประกันที่มีอยู่

ปรับลดคำแนะนำเป็น “ขาย”

หลังจากการปรับเพิ่มประมาณการกำไร เราคาดว่ากำไรของ KTC จะเติบโตแข็งแกร่งขึ้นจาก -3% ในปี 2020 เป็น 27% ในปี 2021F, 17% ในปี 2022-23F แต่ราคาหุ้นดูเหมือนถูกจะสะท้อนข่าวดีของ KTC ไปแล้ว เนื่องจากยังคงซื้อขายที่ PE ที่สูงที่ 26 เท่า ในปี 2021F อีกทั้งยังอยู่ที่ PEG ที่1.3 เท่า สูงสุดเป็นอันดับ 2 เมื่อเทียบกับหุ้นไฟแนนซ์ที่เราทำบทวิเคราะห์ ด้วยมี downside 15% จากราคาเป้าหมายใหม่ของเรา ซึ่งรวมเรื่องราวการฟื้นตัวของธุรกิจที่มีอยู่ และการเพิ่มขึ้นของสินเชื่อที่มีหลักประกันใหม่แล้ว เราจึงปรับลดคำแนะนำ KTC เป็น “ขาย” จาก ซื้อ รัฐบาลกำลังพิจารณาที่จะลดเพดานอัตราดอกเบี้ยของสินเชื่อรายย่อยเพิ่มเติม และนี่จะเป็น downside ต่อคาดการณ์ปัจจุบันของเรา

มุมมองของเราต่อการได้มาซึ่งซิตี้แบงก์

ด้วยลูกค้าที่ทับซ้อนกันน้อยกว่า และได้แรงหนุนจาก KTB ที่สนใจเงินฝากและธุรกิจ wealth KTC จึงกระตือรือร้นที่จะประมูลราคาธุรกิจค้าปลีกของซิตี้แบงก์ในประเทศไทย เราเห็นประโยชน์จาก synergies แต่เรากังวลเกี่ยวกับความสามารถในการเข้าซื้อกิจการของ KTC จากข้อมูลของ ธปท. พอร์ตสินเชื่อรายย่อยของธนาคารซิตี้แบงก์มีมูลค่า 9.0 หมื่นลบ. เทียบกับสินเชื่อที่มีอยู่ของ KTC ที่ 8.0 หมื่นลบ. และส่วนของผู้ถือหุ้นที่ 2.4 หมื่นลบ. ณ 1Q21 เนื่องจากมีสถาบันการเงินหลายแห่งให้ความสนใจในข้อตกลงนี้ ราคาเข้าซื้อกิจการจึงไม่สามารถสร้างมูลค่าเพิ่มที่ดีให้กับ KTC ได้มากนัก

ติดตามรายละเอียดเพิ่มเติมได้ใน……