เรื่องราวการเติบโตจากธุรกิจใหม่ในปีนี้ของ RS ถูกเลื่อนออกไป เนื่องจากการระบาดที่ยืดเยื้อของโควิด ระลอก 3 แต่ไม่กระทบแผนระยะยาวของบริษัทที่จะขยายเข้าสู่ตลาดใหม่ด้วยสินค้าใหม่รวมถึงผลิตภัณฑ์กัญชง เราคาดว่าแนวโน้มการเติบโตจะล่าช้าออกไป 6 เดือน และคาดว่า EPS จะเติบโต 55% ในปีหน้า คงคำแนะนำ “ซื้อ”

ธุรกิจใหม่ถูกกระทบจากโควิด

RS ยังคงเข้าสู่พื้นที่ธุรกิจใหม่ (เป็นผู้ผลิตสินค้าแบรนด์ของบริษัทเองมากกว่าเป็นผู้จัดจำหน่าย) เช่น เครื่องดื่มฟังก์ชั่นนอลดริ้งก์ อาหารสัตว์ และอาหารเสริม ในปีนี้ แต่อย่างไรก็ตาม เราคาดว่ายอดขายจะต่ำกว่าที่เราคาดไว้ เนื่องจากช่องทางการจัดจำหน่ายหลักสำหรับผลิตภัณฑ์เหล่านี้ไม่ได้อยู่บนแพลตฟอร์มการค้าที่มีอยู่ (ช่อง 8, RS Mall ออนไลน์ และแพลตฟอร์มมาร์เก็ตเพลสออนไลน์อื่น) แต่เป็นแพลตฟอร์มออฟไลน์ (ร้านสะดวกซื้อ รวมทั้ง 7-Eleven ร้านค้าแบบดั้งเดิม และร้านค้าปลีกเฉพาะอย่าง) จึงได้รับผลกระทบจากการระบาดที่ยืดเยื้อของโควิด-19 ระลอกที่ 3

ปรับลดประมาณการกำไร

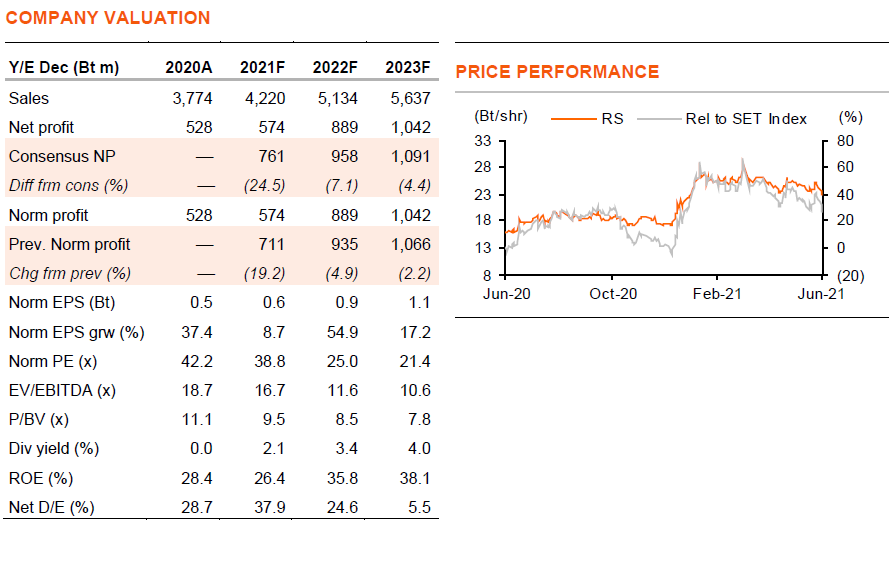

RS เปิดตัวเครื่องดื่มฟังก์ชั่นนอลดริ้งก์ “Camu C” ซึ่งขายในร้านสะดวกซื้อและคอลลาเจนระดับพรีเมียม “Well U” ซึ่งจำหน่ายผ่านตัวแทนจำหน่ายไปยังร้านค้าแบบดั้งเดิม ในเดือนเม.ย.-พ.ค.ปีนี้ บริษัทฯ มีแผนจะเปิดตัวผลิตภัณฑ์อาหารสัตว์เลี้ยงใน 4Q21 เพื่อจำหน่ายในร้านขายสัตว์เลี้ยง ขณะที่ยอดขายผลิตภัณฑ์ใหม่ของบริษัทฯ ได้รับผลกระทบจากโควิด-19 ระลอก 3 แต่ยังคงมีค่าใช้จ่ายทางการตลาด แม้บริษัทฯ จะปรับลดงบประมาณลงก็ตาม เราปรับลดสมมติฐานยอดขายผลิตภัณฑ์ใหม่จาก 600 ลบ. เป็น 350 ลบ. แต่อัตราส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายเพิ่มขึ้นเป็น 40% จาก 31% ในปี 2021F ส่งผลให้ปรับกำไรลดลง 19% ในปีนี้ แต่เราปรับลดกำไรปี 2022-23F ลงเพียง 2-5% เท่านั้น และด้วยเราปรับมาใช้ปีฐาน 2022F และราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 35 บาท/หุ้น (จาก 34 บาท) คงคำแนะนำ “ซื้อ”

การเติบโตที่แข็งแกร่งล่าช้าไปยังปีหน้า

หลังจากปรับลดกำไรลง เราคาดว่าการเติบโตของ EPS จะเติบโตเพียง 9% ในปีนี้ จากค่าใช้จ่ายทางการตลาดที่สูงขึ้น ดังนั้นการเติบโตจึงล่าช้าออกไปยังปี 2022F ที่ 55% โดยปัจจัยผลักดันหลัก ได้แก่ 1) ยอดขายผลิตภัณฑ์ใหม่ 1.1 พันลบ. ซึ่งรวมถึงผลิตภัณฑ์จากกัญชง 2) ยอดขายของธุรกิจพาณิชย์เติบโต 8%; 3) อัตราส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายลดลงเหลือ 31% (จาก 40 ในปี 2021F) และ 4) ส่วนแบ่งกำไรของ Chase Asia เพิ่มขึ้น 22% สำหรับธุรกิจสื่อ เราคาดว่ากำไรจะลดลง 7% ในปี 2021F

คงแผนการทำ M&A

RS ยังคงแผนการทำ M&A เพื่อขยาย และเสริมสร้างความแข็งแกร่งให้กับสายธุรกิจใหม่ที่กล่าวมาข้างต้น บริษัทฯ คาดว่าจะเสร็จสิ้นหนึ่งดีล M&A ใน 3Q21 โดยคาดว่าจะเป็นการถือหุ้นส่วนน้อยในบริษัทรับจ้างผลิตประเภทสินค้าอุปโภคบริโภค ซึ่งกำลังขยายไปสู่ห่วงโซ่อุปทานผลิตภัณฑ์กัญชง รวมถึงการสกัดกัญชง RS มีแผนที่จะมี SKU ผลิตภัณฑ์ที่มีกัญชงเป็นส่วนผสมในหลายสายผลิตภัณฑ์ของบริษัทฯ

ติดตามรายละเอียดเพิ่มเติมได้ใน……