COM7 เป็นหุ้นที่แข็งแกร่งในตลาดไทย และจะแข็งแกร่งขึ้นหลังจากวิกฤตจบลง เมื่อผู้เล่นรายย่อยสูญเสียส่วนแบ่งตลาดหรือออกจากตลาด อีกทั้ง COM7 ยังได้ขยายร้านรูปแบบใหม่อย่างต่อเนื่องในช่วงล็อกดาวน์ และร้านเหล่านี้มีการดำเนินงานที่ดี และด้วยการกลับมาเปิดร้านอีกครั้งในสัปดาห์นี้ เราจึงคงคำแนะนำ “ซื้อ”

เรามองว่า COM7 เป็นทั้งหุ้นที่ฟื้นตัวเร็วหลังการคลายล็อกดาวน์เมื่อมีการกลับมาเปิดร้าน และยังคงมีแนวโน้มการเติบโตที่ดีในระยะยาวด้วย จากส่วนแบ่งตลาดเพิ่มขึ้น การขยายสายผลิตภัณฑ์ และความสามารถในการทำกำไรที่เพิ่มขึ้น เรายังคงแนะนำ “ซื้อ” 1) 520 สาขา (52% จากทั้งหมด 993 แห่ง) จะกลับมาเปิดให้บริการตั้งแต่วันที่ 1 ก.ย. 2021 และเราคาดว่า 3Q21F จะเป็นไตรมาสที่ต่ำสุด โดยกำไรน่าจะลดลง 14% y-y และ 45% q-q 2) เข้าสู่ช่วงไฮซีซั่น และมีความต้องการที่ถูกอั้นไว้จากการล็อกดาวน์ แม้ว่าคาดว่า EPS จะเติบโตเพียง 3% y-y ใน 4Q21F เนื่องจากเป็นไตรมาสแรกหลังผ่อนคลายล็อคดาวน์ แต่คาดว่าจะเติบโต 78% q-q 3) ร้านสแตนด์อโลนรูปแบบใหม่ที่เปิดใน 3Q21 มีการดำเนินงานที่ดี และน่าจะหนุนการเติบโต COM7 เปิดร้านใหม่ 82 แห่งในช่วง YTD หรือเพิ่มขึ้น 9% จาก 911 ร้าน ในปี 2020 และ 4) COM7 ยังคงเป็นหุ้นที่มีการเติบโตเชิงโครงสร้าง ด้วยคาดว่า EPS จะเติบโต 37/24% ในปี 2022-23F

ร้านค้าสแตนด์อโลนมีการดำเนินงานที่ดี

COM7 เปิดร้านสแตนด์อโลน 50 แห่งใน 3Q21 โดยมียอดขายต่อสาขาแซงหน้าร้านค้าหลักในห้างสรรพสินค้าในช่วงก่อนล็อกดาวน์ หากไม่รวมการล็อกดาวน์ที่ทำให้ความต้องการไหลไปยังร้านค้ารูปแบบนี้ ก็ยังคงถือว่าเป็นโมเดลที่ประสบความสำเร็จ ที่ระดับยอดขายเหมือนกัน ร้านค้าแบบสแตนด์อโลนจะสร้างผลกำไรที่สูงกว่า เนื่องจากค่าเช่าต่อตร.ม. ที่ต่ำกว่ามาก COM7 มีแผนที่จะเปิดร้านค้ากว่า 100 แห่งในปีนี้ทั้งในรูปแบบที่มีอยู่และแบบสแตนด์อโลน บริษัทฯ เปิด 124 แห่ง ในปี 2020 และคาดว่าจะมีโอกาสที่จะขยายมากกว่า 100 แห่งต่อปี ในอีก 3 ปีข้างหน้า

3Q21F ยังคงกำไร

เราคาดว่ากำไร 3Q21F อยู่ที่ 320 ลบ. ลดลง 14% y-y และ 45% q-q เนื่องจากผลกระทบจากการล็อคดาวน์ การลดลงอย่างมาก q-q เป็นเพราะฐานกำไรของบริษัทฯ ที่สูงขึ้นมากในปีนี้ ในช่วงล็อกดาวน์ในเดือนส.ค. ร้านในห้างสรรพสินค้า 520 แห่งปิดให้บริการ ขณะที่มีร้านสแตนด์อโลน เปิดใหม่ 50 แห่ง COM7 ยังขายออนไลน์ได้มากขึ้นในช่วงล็อกดาวน์ ยอดขายออนไลน์อยู่ที่ราว 800 ลบ. ใน 2Q21 หรือ 7% ของยอดขาย เนื่องจากรายได้ที่ย้ายมาจากร้านในห้างสรรพสินค้าที่ปิด เราจึงคาดว่ายอดขายออนไลน์จะเพิ่มขึ้นราว 50% q-q ใน 3Q21F

ปรับประมาณการกำไร

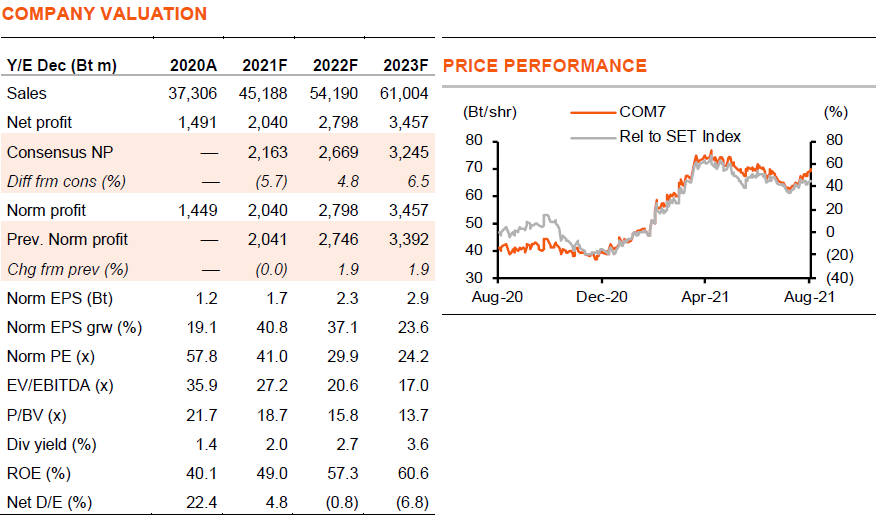

เราคงกำไรปีนี้เช่นเดิม เพราะผลลบจากการล็อกดาวน์ถูกชดเชยด้วย 2Q21 ที่แข็งแกร่งเหนือคาด (+115% y-y, 5% q-q และ +100% จาก 2Q19) จากความต้องการสินค้าไอทีที่แข็งแกร่งมาก และส่วนแบ่งตลาดที่เพิ่มขึ้น เรายังปรับกำไรขึ้น 2% ในปี 2022-23F เนื่องจาก COM7 มีแนวโน้มที่จะเปิดร้านแบบสแตนด์อโลนมากกว่าที่เราคาดไว้ เราจึงคาดว่ากำไรจะเติบโตที่ 41/37/24% ในปี 2021-23F หลังเติบโต 19% ในปี 2020 ด้วยขนาดที่ใหญ่ขึ้นและร้านแบบสแตนด์อโลนใหม่ที่มีความสามารถในการทำกำไรสูงขึ้น เราจึงเห็น ROE เพิ่มขึ้นอีกจาก 40% ในปี 2020 เป็น 61% ในปี 2023F ทั้ง EPS ที่เติบโตที่แข็งแกร่ง และ ROE ที่สูงขึ้นต่างสนับสนุนให้ COM7 ซื้อขายที่ 30 เท่า 2022F PE และ 24 เท่า 2023F PE

ติดตามรายละเอียดเพิ่มเติมได้ใน……