โควิด การล็อกดาวน์ การประมูลล่าช้า และอาจมีการเลือกตั้งก่อนกำหนด กำลังบั่นทอนการเติบโตของกลุ่มรับเหมา เราได้อัพเดทแนวโน้มของกลุ่มฯ และคงน้ำหนักลงทุนเป็น “OVERWEIGHT” เนื่องจากยังคงมีปัจจัยหนุนการเติบโต และราคาหุ้นได้ปรับลงมากแล้ว CK เป็น Top Pick ของเรา

คงน้ำหนักลงทุนเป็น “OVERWEIGHT”

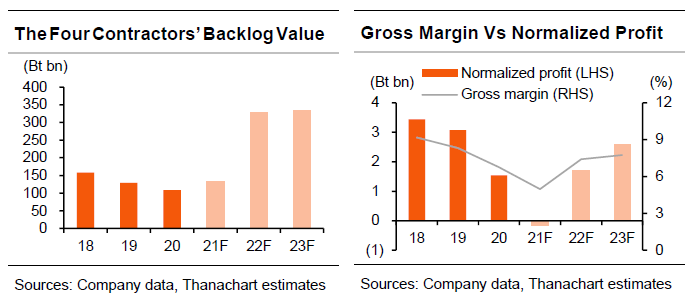

เนื่องจากสถานการณ์โควิด-19 การล็อกดาวน์ การประมูลที่ล่าช้า และอาจมีการเลือกตั้งก่อนกำหนดในต้นปีหน้า เราจึงปรับกำไรของกลุ่มรับเหมาก่อสร้างลงเป็นขาดทุน 151 ลบ. (จากกำไร 1.3 พันลบ.) ในปี 2021F, เติบโต 37% ในปี 2022F และ 19% ในปี 2023F แต่ยังคงน้ำหนักลงทุนกลุ่มฯ เป็น “OVERWEIGHT” เนื่องจาก 1) แม้การประมูลโครงการใหม่จะล่าช้าออกไป แต่มูลค่างานในมือยังคงสูงรองรับการฟื้นตัวของกำไรที่ 1.7 พันลบ. ในปี 2022F 2) เรายังคงคาดว่าสายสีม่วงใต้และสายสีส้มตะวันตกจะเปิดประมูลหลังเลือกตั้ง และ 3) เรามองว่ากลุ่มปรับตัวลงมากแล้ว ด้วยซื้อขาย PE ที่ 36 เท่า ในปี 2022F และ 24 เท่า ในปี 2023F เทียบกับระดับเฉลี่ยก่อนโควิด-19 ในปี 2015-19 ที่ 35 เท่า

ปัจจัยกดดัน

ปัจจัยหลักกดดัน 2 ประการสำหรับกลุ่มรับเหมา คือ ผลกระทบจากโควิด-19 ที่ทำให้การก่อสร้างล่าช้าในปีนี้ และการเลือกตั้งที่อาจเกิดก่อนกำหนด (คาดในกลางปี 2022F) จะทำให้การประมูลโครงการใหม่ล่าช้าออกไปยังปลายปีหน้า หลังจากที่รัฐบาลสั่งปิดสถานที่ก่อสร้างขนาดใหญ่ในกรุงเทพฯ และปริมณฑลในเดือนก.ค. ปัจจุบันสถานที่ก่อสร้างทั้งหมดได้กลับมาเปิดอีกครั้ง แต่มีมาตรการควบคุมโควิดที่เข้มงวดขึ้น เราคาดว่าต้นทุนจะสูงขึ้น และงานก่อสร้างล่าช้าจนถึง 2H21F และกำไร 3Q21F น่าจะแตะระดับต่ำสุด เราสมมติให้รถไฟฟ้าสายสีม่วงตอนใต้มูลค่า 7.9 หมื่นลบ. และรถไฟฟ้าสายสีส้มตะวันตก มูลค่า 9.6 หมื่นลบ. ล่าช้าออกไปหลังการเลือกตั้ง เราคาดว่าจะไม่มีการประมูลเมกะโปรเจกต์ใน 2H21-1H22F

ยังคงมีปัจจัยหนุนการเติบโต

แม้กำไรจะสะดุดในปีนี้ แต่เราคาดว่ากำไรจะเติบโตแข็งแกร่งมาอยู่ที่ 1.7 พันลบ. ในปี 2022F และเติบโต 51% y-y ในปี 2023F ปัจจัยหนุนที่สำคัญ คือ 1) การกลับมาดำเนินงานก่อสร้างตามปกติ และมูลค่างานในมือที่ 1.32 แสนลบ. ในปี 2021F เพิ่มขึ้นเป็น 3.3 แสนลบ. ในปี 2022F และ 2) อัตราการดำเนินงานที่สูงขึ้นจะหนุนให้อัตรากำไรขั้นต้นเพิ่มขึ้นจาก 5% ในปี 2021F เป็น 7.4-7.7% ในปี 2022-23 ปัจจัยหลักหนุนกำไรเราคาดว่าจะมาจากโครงการที่มีอยู่อย่างรถไฟฟ้าสายสีชมพู สายสีเหลือง และสายสีส้มตะวันออก และโครงการอาคารเชิงพาณิชย์ในปี 2022F และโครงการใหม่อย่างเช่น รถไฟรางคู่ โรงไฟฟ้าพลังน้ำหลวงพระบาง สนามบินอู่ตะเภา สายสีม่วงใต้ รถไฟฟ้าสายสีส้มตะวันตก ในปี 2023F

CK ยังคงเป็น Top Pick

ประการแรก เราคาดว่า CK จะมีกำไรเติบโตแข็งแกร่งที่สุดในปี 2022-25F จากมูลค่างานใหม่ที่สูง และการฟื้นตัวของกำไรจากบริษัทในเครือ ประการที่สอง CK เป็นตัวเลือกที่ถูกที่สุดสำหรับเรา โดยซื้อขายที่ระดับที่มีส่วนลด 48% จากมูลค่าตลาดของบริษัทร่วมและได้ธุรกิจก่อสร้างมาแบบฟรีๆ เทียบกับส่วนลด 54% ในปี 2020, 45% ในปี 2019 และ 10-26% ในปี 2017-18 ประการที่สาม เราคาดว่า CK จะชนะโครงการรถไฟฟ้าสายสีส้มในช่วงปลายปี 2022F

ติดตามรายละเอียดเพิ่มเติมได้ใน……