ต้นทุนราคาก๊าซและถ่านหินปรับตัวสูงขึ้น ในขณะที่ค่าไฟฟ้าผันแปร (Ft) ถูกตรึงไว้ถึงสิ้นปี ส่งผลกระทบต่อโรงไฟฟ้า SPP โดยเรียงได้จากมากไปหาน้อยตามลำดับ คือ BGRIM, GPSC, WHAUP และ GULF ที่ 2-8% ของกำไรปี 2021F อย่างไรก็ตามเรื่องนี้ไม่ได้ทำให้เราเปลี่ยนคำแนะนำต่อหุ้นดังกล่าว

กลุ่ม SPP ได้รับผลกระทบ

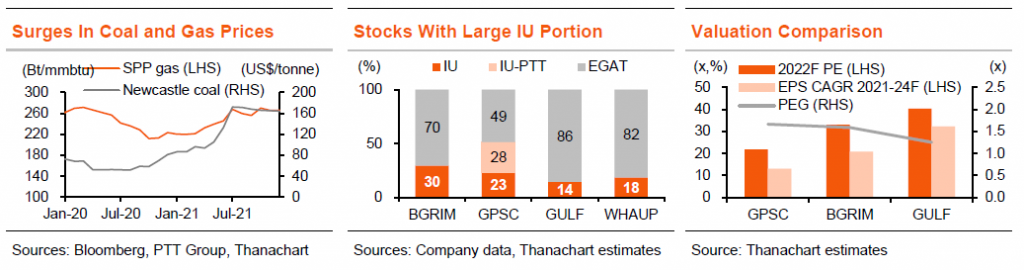

ราคาก๊าซและถ่านหินเพิ่มขึ้นอย่างมากในปีนี้ ในขณะที่ภาครัฐฯยังเลือกที่จะตรึงค่าไฟฟ้าผันแปร (Ft) ไว้ในช่วงเดือนกันยายนถึงธันวาคมนี้เพื่อช่วยบรรเทาผลกระทบต่อภาคธุรกิจและประชาชนในช่วงโควิด แต่ส่งผลลบต่อผู้ประกอบการโรงไฟฟ้า SPP เนื่องจากอัตรากำไรของไฟฟ้าที่ขายให้กับลูกค้าอุตสาหกรรม (IU) จะอ่อนตัวลง ทั้งนี้ราว 80% ของไฟฟ้าที่โรงไฟฟ้า SPP ผลิตจะถูกขายให้กฟผ. ในราคาที่สะท้อนต้นทุนเชื้อเพลิงที่เปลี่ยนไปทั้งหมด แต่ในส่วนอีก 20% ที่ขายให้ IU นั้นมีราคาขายผูกกับค่า Ft โรงไฟฟ้า IPP ไม่ได้รับผลกระทบใดๆ เนื่องจากมีสูตรการผลักภาระต้นทุนเชื้อเพลิงทั้งหมดไปในราคารับซื้อ ส่วนโรงไฟฟ้าพลังงานทดแทนไม่มีต้นทุนเชื้อเพลิง บทวิเคราะห์นี้กล่าวถึงผลกระทบจากปัจจัยดังกล่าวและได้ผลว่าหุ้นที่ได้รับผลกระทบจากมากไปน้อยคือ BGRIM, GPSC, WHAUP และ GULF

ผลกระทบต่อผู้ประกอบการ

ต้นทุนเชื้อเพลิงที่เพิ่มขึ้นกดดันอัตรากำไรของโรงไฟฟ้า SPP ในช่วง 2H21F และ 1H22F เราคาดว่าภาครัฐจะปรับอัตราค่าไฟฟ้าของประเทศขึ้นใน 2Q22F เพื่อสะท้อนต้นทุนการผลิตที่สูงขึ้น การปรับประมาณการกำไรของเราในรอบนี้ (Exhibit 7) ไม่เพียงแต่สะท้อนถึงปัจจัยด้านต้นทุนเท่านั้น แต่รวมปัจจัยอื่นเข้าด้วยแล้ว หากมองเฉพาะจากต้นทุนเชื้อเพลิงที่เพิ่มขึ้นนี้ เราประเมินผลกระทบต่อกำไรปี 2021Fของ BGRIM ที่ 8.4%, GPSC 6.0%, WHAUP 3.4% และ GULF 2.0%

แต่มีปัจจัยบวกอื่นชดเชย

แม้จะมีเรื่องต้นทุนเชื้อเพลิงที่เพิ่มขึ้น แต่การปรับประมาณการกำไรของเราสำหรับผู้ประกอบการ SPP ในรอบนี้ไปในทางบวก เนื่องจากมีปัจจัยชดเชยอื่นของแต่ละบริษัท เราปรับกำไรของ BGRIM ขึ้น 5% ต่อปี ในปี 2021-22F จากปริมาณขายไฟฟ้าให้ IU ที่แข็งแกร่งกว่าคาด ปรับเพิ่มกำไรของ GPSC ขึ้น 2% และ 10% จากมูลค่าเพิ่มจากการเข้าซื้อโรงไฟฟ้าพลังงานทดแทน และปรับกำไรของ GULF ขึ้น 32% และ 50% เพื่อสะท้อนสัดส่วนการถือหุ้น INTUCH ที่เพิ่มขึ้นเป็น 42% (จาก 18%) เราเห็นความเสี่ยงทางลบต่อกำไร WHAUP ที่ 3% เนื่องจากไม่มีปัจจัยบวกชดเชยในระยะสั้น

BGRIM ยังเป็น Top Pick ในกลุ่มโรงไฟฟ้าขนาดใหญ่

เรามองว่าการหดตัวลงของอัตรากำไรของโรงฟ้า SPP เป็นปัจจัยลบเพียงชั่วคราว ในขณะที่ผู้ประกอบการโรงไฟฟ้าขนาดใหญ่เหล่านี้ยังมีผลกำไรเติบโตต่อเนื่องจากการขยายกำลังการผลิตและการเข้าควบรวมกิจการ BGRIM ยังเป็น Top Pick ของเรา เนื่องจากมี upside จากโอกาสการเติบโตในอนาคตมากที่สุด นอกจากนี้เราแนะนำ “ซื้อ” GPSC จากแผนการทำ M&A ในพลังงานทดแทน เรายังแนะนำ “ถือ” GULF เนื่องจากเราเชื่อว่าการเติบโตของกำไรที่แข็งแกร่งและการขยายกำลังการผลิตได้สะท้อนไปในราคาหุ้นแล้ว ขณะที่แนะนำ “ซื้อ” WHAUP จากการฟื้นตัวของธุรกิจการให้บริการน้ำในเวียดนาม และการขยายโครงการโซลาร์รูฟท็อป

ติดตามรายละเอียดเพิ่มเติมได้ใน……