THG ได้เพิ่มขีดความสามารถในการให้บริการโควิดอย่างมีนัยสำคัญ และเราปรับเพิ่มประมาณการกำไรขึ้น 205%, 29% และ 4% ในปี 2021-23F แต่อย่างไรก็ตาม เราเชื่อว่าราคาหุ้นปัจจุบันสะท้อนการดำเนินงานที่ดีขึ้นแล้ว โดยซื้อขายที่ 58.6 เท่า ในปี 2022F คงคำแนะนำ “ขาย”

ปรับเพิ่มประมาณการกำไรอย่างมาก แต่ยังคงแนะนำ “ขาย”

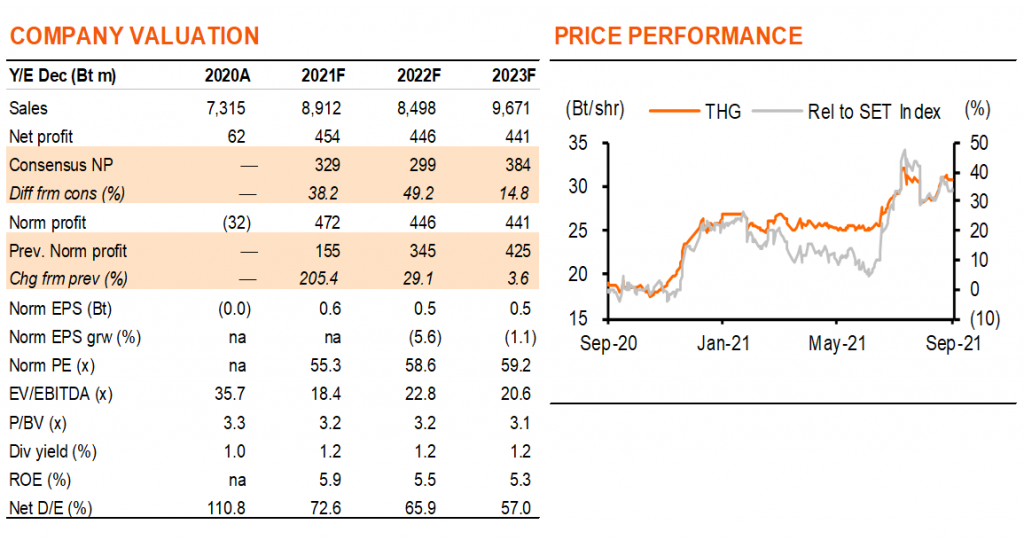

กำไรของ THG พลิกจากขาดทุน 195 ลบ. ใน 1Q21 มามีกำไร 83 ลบ. ใน 2Q21 เมื่อเริ่มให้บริการโควิด-19 ในกลางเดือนเม.ย. ในช่วง 3Q21 บริษัท ได้เพิ่มขีดความสามารถในการให้บริการ COVID อย่างมีนัยสำคัญ รวมถึงการทดสอบเชื้อโควิด, เพิ่มเตียงในโรงพยาบาล, เตียงใน hospitel และเตียงในโรงพยาบาลสนาม เมื่อรวมกับรายได้จากวัคซีน Moderna ที่อาจเกิดขึ้นจาก 4Q21F เราจึงปรับเพิ่มประมาณการกำไรของ THG อย่างมากที่ 205%, 29% และ 4% ในปี 2021-23F และได้ราคาเป้าหมาย ซึ่งมาใช้ปีฐาน 2022F ที่ 26.0 บาท จาก 21.5 บาท แม้ว่าเราคาดว่ากำไรของบริษัทฯ จะพลิกจากขาดทุน 32 ลบ. ในปี 2020 เป็นกำไร 472 ลบ. ในปี 2021F เนื่องจากรายได้จากบริการโควิด-19 ที่เพิ่มขึ้น แต่เราเชื่อว่าหุ้นซื้อขายที่ PE ที่แพงแล้วที่ 58.6 เท่า ในปี 2022F เทียบกับกำไรต่อหุ้นปี 2022-23F ที่ลดลง 6% และ 1% คงคำแนะนำ “ขาย”

ได้แรงหนุนจากบริการโควิด-19

กำไรของ THG คาดว่าจะพลิกจากขาดทุน 32 ลบ. ในปี 2020 เป็นมีกำไร 472 ลบ., 446 ลบ. และ 441 ลบ. ในปี 2021-23F ซึ่งได้แรงหนุนอย่างมากจากรายได้จากบริการโควิด-19 ซึ่งรวมถึงรายได้วัคซีน Moderna จำนวนเตียงสำหรับผู้ป่วยโควิดโดยรวมเพิ่มขึ้นเป็น 5,090 เตียง (เตียงใน hospitel 4,000 เตียง, เตียงในโรงพยาบาลสนามสำหรับผู้ป่วยรุนแรง 830 เตียง และ 260 เตียง ในโรงพยาบาล) ในเดือนก.ย. จากจำนวนเตียงทั้งหมด 1,100 เตียง ในเดือนมิ.ย.2021 เมื่อรวมรายได้จากวัคซีน Moderna เราคาดว่ากำไร 2H21F จะอยู่ที่ 584 ลบ. เพิ่มขึ้น 6 เท่า h-h และพลิกจากขาดทุน 112 ลบ. ใน 1H21 เราคาดว่ากำไรจากบริการโควิดของ THG จะอยู่ที่ 717 ลบ., 520 ลบ. และ 179 ลบ. ในปี 2021-23F

ธุรกิจหลักยังคงอ่อนแอ

เราคาดว่า THG จะมีผลขาดทุนจากการดำเนินงานในธุรกิจหลักที่ไม่ใช่โควิดที่ 245 ลบ. และ 75 ลบ. ในปี 2021-22F ก่อนพลิกมามีกำไรที่ 262 ลบ. ในปี 2023F เราคาดว่ารายได้จากผู้ป่วยเงินสดโรคทั่วไปในโรงพยาบาล 3 แห่ง [โรงพยาบาลธนบุรี 1 (TH1) และโรงพยาบาลธนบุรี 2 (TH2) และ โรงพยาบาลราษฎร์ยินดี] จะทรงตัวในปีนี้ ก่อนที่จะเติบโต 14% ในปี 2022 ขณะที่ Jin Wellbeing County (JWC) คาดว่าจะมีการโอนเพียง 15 และ 26 ยูนิต ในปี 2021-22F ยอดโอนรวมจากปี 2018-1H21 อยู่ที่ 135 ยูนิต เทียบกับจำนวนยูนิตในเฟสแรกที่ 494 ยูนิต รายได้จากการบริหารจัดการโรงพยาบาล/ศูนย์หัวใจ คาดว่าจะลดลง 39% ในปีนี้ เนื่องจากการหมดอายุของสัญญา 2 สัญญา แต่เราคาดว่ารายได้จะเพิ่มขึ้น 9% ในปี 2022F จากจำนวนผู้ป่วยที่เพิ่มขึ้น

สองโครงการใหม่ในปี 2023

THG ยังคงแผนที่จะเปิด 2 อาคารใหม่ที่ TH1 และ TH2 ในปี 2023 หลังจากล่าช้าจากแผนเดิมในปี 2021 ห้องตรวจผู้ป่วยนอกในโรงพยาบาลทั้งสองแห่งจะเพิ่มขึ้น 29% เป็น 176 ห้อง และเตียงผู้ป่วยในน่าจะเพิ่มขึ้น 10% เป็น 573 เตียง ค่าใช้จ่ายลงทุนที่จะถูกใช้ในช่วงปี 2021-23F ใน TH1 และ TH2 อยู่ที่ 1.8 พันลบ. นอกจากแผนลงทุน 500 ลบ. ในโรงพยาบาลอื่นๆ สองอาคารใหม่ยังน่าจะสร้างแรงกดดันต่อกำไรในช่วงสองปีของการดำเนินงานอีกด้วย

ติดตามรายละเอียดเพิ่มเติมได้ใน……