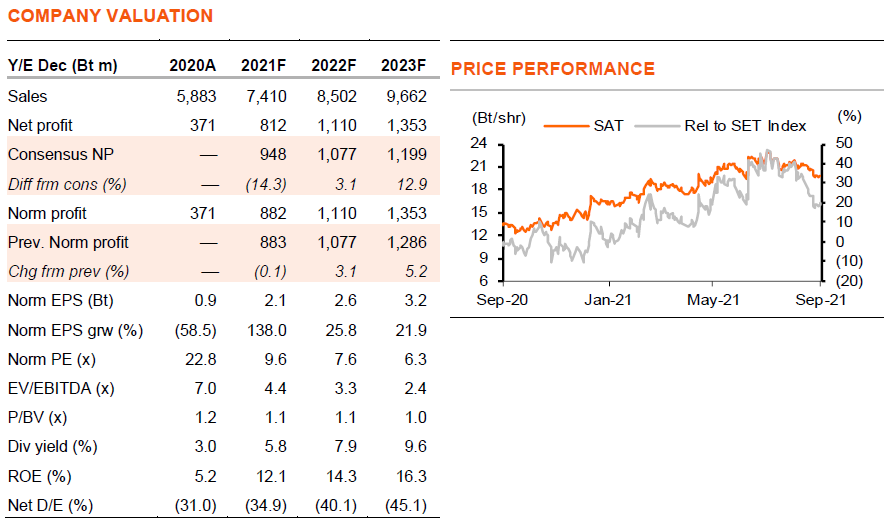

เราเชื่อว่าราคาหุ้นของ SAT ที่ลดลงได้สะท้อนความกังวลต่อปัญหาด้านอุปทานแล้ว โดยซื้อขายเพียง 7.6 เท่า PE และให้อัตราผลตอบแทนปันผลที่ 7.9% ในปี 2022F ขณะที่เราคาดว่าปัญหาด้านอุปทานจะคลี่คลายจาก 1Q22F และมี EPS ที่เติบโต 26/22% ในปี 2022-23F คงคำแนะนำ “ซื้อ”

เรายังคงแนะนำ “ซื้อ” SAT ราคาเป้าหมายปี 2022F ที่ 29 บาท (จาก 28 บาท) 1) เรามองว่า SAT ถูกอย่างมากที่ 7.6 เท่า PE โดยให้อัตราผลตอบแทนปันผลที่ 7.9/9.6% ในปี 2022-23F ซึ่งเราเชื่อว่าราคาหุ้นที่ร่วงลงล่าสุดได้สะท้อนผลการดำเนินงานที่คาดว่าจะอ่อนแอใน 3Q12F จากปัญหาด้านอุปทานของอุตสาหกรรมแล้ว 2) เราคาดว่าปัญหาด้านอุปทานจะดีขึ้นตั้งแต่ 1Q22F 3) SAT จะเริ่มรับรู้รายได้เพิ่มเติมจากคำสั่งซื้อชิ้นส่วนใหม่ ซึ่งทำให้เราปรับเพิ่มประมาณการกำไรต่อหุ้นขึ้น 3-5% ต่อปี ในปี 2022-23F อีกทั้งเรายังได้รวมค่าใช้จ่ายภาษีพิเศษจากการปรับโครงสร้างบริษัทเป็นบริษัทโฮลดิ้ง (ไม่กระทบต่อกำไรจากการดำเนินงาน) ใน 4Q21F จำนวน 70 ลบ. เป็นรายการพิเศษอีกด้วย และ 4) SAT ยังคงเป็นหุ้นที่ฟื้นตัวแข็งแกร่ง กำไรต่อหุ้นเติบโต 138/26/23% ในปี 2021-23F

ปัญหาด้านอุปทาน

มีสองปัจจัยที่ทำให้เกิดปัญหาด้านอุปทานในอุตสาหกรรมยานยนต์ทั่วโลก ประการแรก การติดเชื้อโควิด-19 ในเอเชียตะวันออกเฉียงใต้ และการขาดแคลนชิปเซมิคอนดักเตอร์ทั่วโลก การผลิตรถยนต์ในประเทศไทย ซึ่งคิดเป็น 50% ในเอเชียตะวันออกเฉียงใต้ ลดลง 4-8% m-m ในเดือนมิ.ย. และก.ค. เราคาดว่าจะยังคงมีแนวโน้มอ่อนแอต่อเนื่องก่อนที่จะดีขึ้นใน 1Q22F เมื่ออัตราการฉีดวัคซีนของภูมิภาคสูงขึ้นมาก และกำลังการผลิตชิปใหม่ทั่วโลกทยอยเพิ่มขึ้น โตโยต้า คาดว่าการผลิตรถยนต์ทั่วโลกจะได้รับผลกระทบจากปัญหาอุปทานตั้งแต่เดือนนี้เป็นต้นไป และมีแผนจะเพิ่มการผลิตเพื่อให้บรรลุเป้าหมายการผลิตเดียวกันภายในเดือนมีนาคมปีหน้า เราคาดว่าการผลิตรถยนต์จะอยู่ที่ 1.54 ล้านคัน ในปีนี้ (เทียบกับ 1.43 ล้านคัน ในปี 2020) และเติบโต 14-15% ต่อปี ในปี 2022-23F

ยังคงมีแนวโน้มเติบโตแข็งแกร่ง

หลังจากกำไรฟื้นตัวแข็งแกร่ง 138% ในปีนี้ เราคาดว่า EPS จะเติบโตอีก 26/22% ในปี 2022-23F โดยมีปัจจัยหลักผลักดันจาก 1) ยอดขายที่เติบโต 14-15% ต่อปี (3-5% จากชิ้นส่วนใหม่); 2) อัตรากำไรจากการดำเนินงานที่เพิ่มขึ้นจาก 5% ในปี 2020 เป็น 11-12% ในปี 2022-23F จากผลของ operating leverage และ 3) ส่วนแบ่งกำไรจากบริษัทร่วมที่เพิ่มขึ้นจากบริษัทในเครือจาก 3 ลบ. ในปี 2020 เป็น 117-124 ลบ. ในปี 2021-23F จากยอดขายชิ้นส่วนรถยนต์ที่ฟื้นตัวตามอุตสาหกรรมยานยนต์ อัตรากำไรที่เพิ่มขึ้น แม้ว่าจะมีความเหลื่อมล้ำระหว่างราคาเหล็กที่เพิ่มขึ้นกับการผลักภาระต้นทุนที่เพิ่มขึ้นไปยังลูกค้าราว 3-6 เดือน

ซื้อขายที่ PE เพียง 7.9 เท่า ด้วยให้ yield 7.9%

เรามองว่า SAT น่าสนใจที่ PE ที่ 7.6 เท่า ในปี 2022F และ 6.3 เท่า ในปี 2023F ซึ่งเป็นปีที่เราคาดว่าการผลิตรถยนต์ของไทยจะกลับสู่ระดับก่อนเกิดโควิดที่ 2.0 ล้านคัน หุ้นถูกลงอีก ซื้อขายที่เพียง 3.3 เท่า EV/EBITDA SAT ยังคงเป็นบริษัทที่อยู่ในสถานะเป็นเงินสดสุทธิ ด้วยมีเงินสดสุทธิ 5.4 บาท/หุ้น คิดเป็น 27% ของราคาหุ้น อีกทั้ง SAT ยังเป็นหุ้นที่ให้อัตราผลตอบแทนสูงอีกด้วย ภายใต้สมมติฐานของเรา ที่คาดว่าอัตราการจ่ายปันผลอยู่ที่ 60% (เทียบกับ 64% ในปี 2019) อัตราผลตอบแทนปันผลอยู่ที่ 7.9% ในปี 2022F และ 9.6% ในปี 2023F SAT จ่ายปันผลใน 1H21 แล้ว 0.4 บาท/หุ้น

ติดตามรายละเอียดเพิ่มเติมได้ใน……