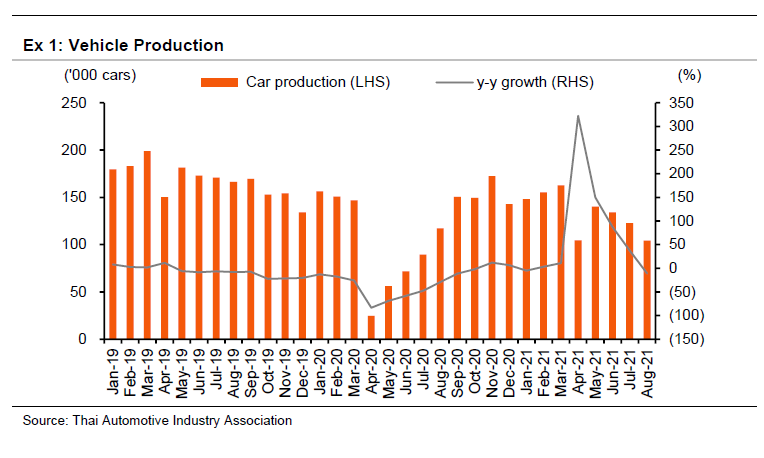

- การผลิตรถยนต์เดือนส.ค.ลดลง y-y และ m-m ตามที่คาดไว้เนื่องจากการขาดแคลนชิป และโควิด

- ยอดส่งออกและยอดขายในประเทศอ่อนแอ

- เราคาดว่าแนวโน้มจะอ่อนแอต่อเนื่องก่อนจะดีขึ้นใน 1Q22F

- “OVERWEIGHT” SAT เป็น Top pick ด้วยเรามองว่าหุ้นได้สะท้อนข่าวลบไปแล้ว

สภาอุตสาหกรรมแห่งประเทศไทย (สอท.) รายงานว่าการผลิตรถยนต์ใหม่ในเดือนสิงหาคมลดลง m-m เป็นเดือนที่สามติดต่อกัน โดยลดลง 15% และ -11% y-y เป็น 104,144 คัน (63% ของฐานปี 2019) ซึ่งเป็นระดับต่ำสุดในรอบ 13 เดือนนับตั้งแต่การฟื้นตัวของโควิดระลอกแรกใน 2Q20 ซึ่งไม่เหนือความคาดหมายของเรา การลดลงส่วนใหญ่เกิดจากปัญหาซัพพลายเชนเกี่ยวกับปัญหาการขาดแคลนชิปเซมิคอนดักเตอร์ทั่วโลก และการติดเชื้อโควิดในเอเชียตะวันออกเฉียงใต้ การผลิตรถยนต์ 8M21 อยู่ที่ 1.07 ล้านคัน (76% ของฐานปี 2019) คิดเป็น 70% ของสมมติฐานทั้งปีของเราที่ 1.54 ล้านคัน ในปี 2021 เราคงสมมติฐานของเราไว้เพื่อรองรับความเสี่ยงของการขาดแคลนชิ้นส่วนรถยนต์ ซึ่งรวมถึงชิปเซมิคอนดักเตอร์ ท่ามกลางการระบาดของโควิด-19 ในเอเชียตะวันออกเฉียงใต้ เราคาดว่าแนวโน้มที่อ่อนแอจะยังคงดำเนินต่อไปก่อนที่จะดีขึ้นใน 1Q22 เมื่ออัตราการฉีดวัคซีนของภูมิภาคน่าจะสูงขึ้นมาก และมีการทยอยเพิ่มกำลังการผลิตชิปทั่วโลกใหม่

สำหรับยอดขาย การส่งออกรถยนต์ในเดือนสิงหาคมแตะระดับต่ำสุดในรอบสี่เดือน โดยลดลง 16% m-m (และเพิ่มขึ้น 4% y-y เนื่องจากฐานต่ำ) มาอยู่ที่ 59,571 คัน (73% ของฐานปี 2019) ตลาดหลักของประเทศไทยในเอเชีย ออสเตรเลีย และโอเชียเนีย ลดลง y-y 8M21 ยอดอยู่ที่ 0.6 ล้านคัน หรือ 83% ของฐานปี 2019

ยอดขายในประเทศยังคงอ่อนแออย่างต่อเนื่องโดยลดลง 39% y-y และ 20% m-m เป็น 42,176 คัน (52% ของฐานปี 2019) ในเดือนสิงหาคม การลดลงเป็นผลมาจากการใช้จ่ายของผู้บริโภคที่ระมัดระวังมากขึ้นหลังจากการระบาดของโควิดระลอกใหม่ และเกณฑ์การให้สินเชื่อรถยนต์ที่เข้มงวดขึ้น 8M21 ยอดขายในประเทศอยู่ที่ 0.46 ล้านคัน หรือ 68% ของฐานปี 2019

เรายังคงให้น้ำหนักลงทุนเป็น “OVERWEIGHT” กลุ่มยานยนต์ เราชอบ SAT (“ซื้อ”, ราคาเป้าหมาย: 28 บาท) เนื่องจากเราเชื่อว่าราคาหุ้นของ SAT ที่ลดลงได้สะท้อนถึงความกังวลเกี่ยวกับซัพพลายเชนแล้ว หุ้นซื้อขายที่ PE เพียง 7.6 เท่า โดยให้อัตราผลตอบแทนปันผลที่ 7.9% ในปี 2022F ขณะที่เราคาดว่าปัญหาห่วงโซ่อุปทานจะคลี่คลายจาก 1Q22F โดยคาดกว่า EPS จะเติบโต 26/22% ในปี 2022-23F

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงานฉบับภาษาไทย Thai Version