ด้วยคาดว่าการท่องเที่ยวจะฟื้นตัวล่าช้าออกไปยัง 2H22F ERW จึงมีแนวโน้มที่จะขาดทุนอีกปี แม้จะมีการเพิ่มทุนเมื่อเร็วๆ นี้ แต่อัตราส่วน net IBD/E ยังคงสูง และมีฐานทุนรองรับการฟื้นตัวของการท่องเที่ยวที่ล่าช้าจำกัด คงคำแนะนำ “ขาย”

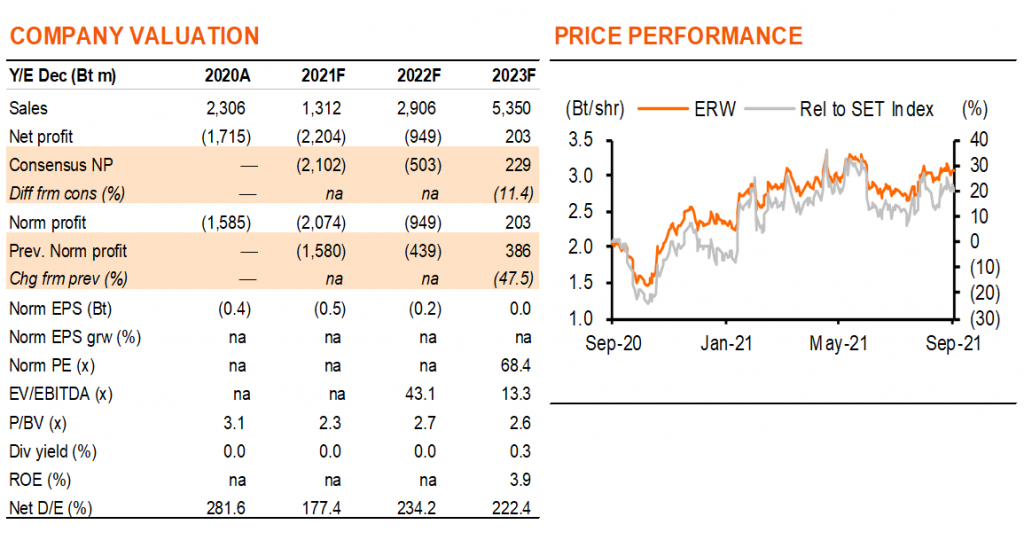

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มโรงแรม – “ฟื้นตัวช้ากว่าที่คาดไว้เดิม” ลงวันที่ 27 กันยายน 2021 เรายังคงแนะนำ “ขาย” ERW เนื่องจาก 1) เราคาดว่าการฟื้นตัวของการท่องเที่ยวจะล่าช้าไปยัง 2H22F และปรับลดกำไรของ ERW ลงเป็น 2.1 พันลบ. (จาก 1.6 พันลบ.) ในปี 2021F และ 949 ลบ. (จาก 439 ลบ.) ในปี 2022F นอกจากนี้เรายังปรับลดกำไรปี 2023F ลง 48% เป็น 203 ลบ. 2) แม้ว่าจะมีการเพิ่มทุนใน 2Q21 ราว 60% ของฐานทุนใน 1Q21 แต่เราคาดว่า ERW จะยังมีความเสี่ยงจากการเพิ่มทุนอีกในปีหน้า 3) การซื้อขายที่ PE เดียวกันกับ MINT และ CENTEL ที่ 21.4 เท่า ในปี 2024F ถือว่าค่อนข้างแพง เนื่องความเสี่ยงเรื่องการเพิ่มทุนและกระแสเงินสดที่เพิ่มสูงขึ้นของ ERW ราคาเป้าหมายปี 2022F อยู่ที่ 2.7 บาท (จาก 2.6 บาท)

การท่องเที่ยวฟื้นตัวช้า

แคมเปญการท่องเที่ยวของประเทศไทย ซึ่งรวมถึง Phuket Sandbox และ Samui Plus ที่เริ่มต้นขึ้นในเดือนกรกฎาคม พบว่ามีความต้องการเพียงเล็กน้อย จากโรงแรม 69 แห่งของ ERW ในประเทศไทย (95% ของรายได้โรงแรม) 7 แห่ง (โรงแรมหรู 2 แห่ง, โรงแรมราคาประหยัด 3 แห่ง และโรงแรมราคาย่อมเยา 2 แห่ง) อยู่ในจ.ภูเก็ต และสมุย อัตราการเข้าพักของ ERW อยู่ที่ 25% ใน 1H21 และ 15% ในเดือนก.ค.-ส.ค. แม้ว่าเราคาดว่าการเดินทางภายในประเทศจะดีขึ้นตั้งแต่ต้นปีหน้า แต่อัตราการเข้าพักคาดว่าจะต่ำกว่าจุดคุ้มทุนที่ 47% ในปี 2022F เราคาดว่าจะมีกำไรที่ 203 ลบ. ในปี 2023F ที่อัตราการเข้าพัก 68% เทียบกับ 76% ในปี 2019

มีความเสี่ยงที่จะสูญเสียส่วนแบ่งตลาดในปีหน้า

เมื่อพิจารณาจากห้องพัก พอร์ตโรงแรมของ ERW แบ่งเป็นระดับห้าดาว 10%, สี่ดาว 17%, สามดาว 27% และระดับต่ำกว่า 46% ขณะที่ห้องพักระดับ 5 ดาวส่วนใหญ่จะอยู่ในกรุงเทพฯ ซึ่งไม่คาดว่าจะเป็นจุดหมายปลายทางหลักของนักท่องเที่ยวชาวไทย โรงแรมระดับล่างของ ERW ก็มีความเสี่ยงที่จะสูญเสียส่วนแบ่งตลาดนักท่องเที่ยวชาวไทยในปีหน้า เราคาดว่าโรงแรมระดับ 4-5 ดาวจะให้ส่วนลดจำนวนมากในปีหน้าเพื่อดึงดูดนักท่องเที่ยวชาวไทยและน่าจะลดอัตราการเข้าพักในโรงแรมระดับล่าง

มีฐานทุนรองรับปัจจัยลบจำกัด

ERW ได้เพิ่มทุน 2.0 พันลบ. ในปีนี้ และทำการประเมินมูลค่าที่ดิน (non-cash) จำนวน 2.7 พันลบ. เพื่อปรับปรุงฐานส่วนของผู้ถือหุ้น อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยสุทธิต่อส่วนของผู้ถือหุ้น (IBD/E) ลดลงจาก 2.8 เท่าในปี 2020 เป็น 1.7 เท่า ในปี 2021F แต่อย่างไรก็ตาม ด้วยมีผลขาดทุนอีกในปี 2022F เราจึงคาดว่า IBD/E จะเพิ่มขึ้นเป็น 2.3 เท่า ในปี 2022F เทียบกับ covenant ratio ที่ 2.5 เท่า ซึ่งเรามองว่าเป็นระดับที่ยังไม่ปลอดภัย หากการฟื้นตัวของอุตสาหกรรมล่าช้าออกไป

ติดตามรายละเอียดเพิ่มเติมได้ใน……