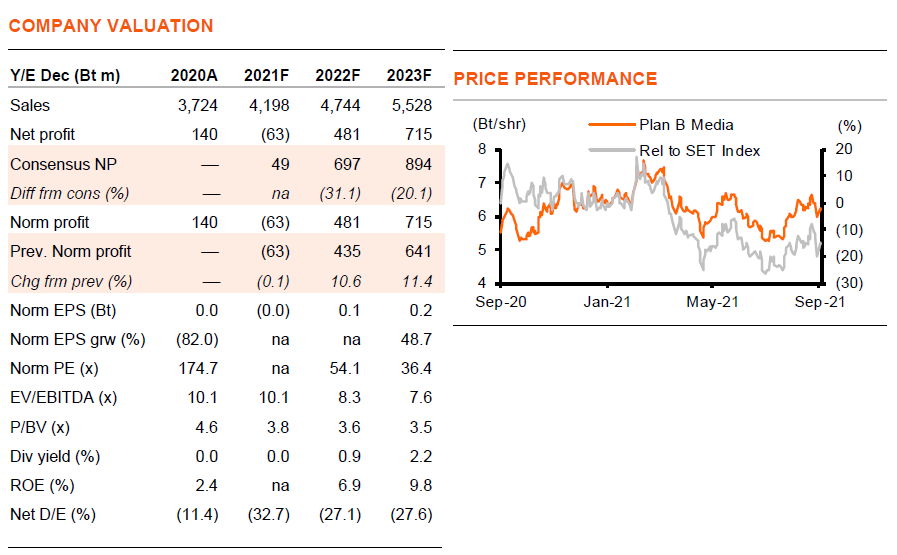

PLANB มีแผนเพิ่มทุน เนื่องจากเงินที่ได้ส่วนหนึ่งมีเป้าหมายที่จะนำไปลงทุนในสินทรัพย์สื่อนอกบ้านมากขึ้น เราจึงไม่เห็นการเปลี่ยนแปลงในปัจจัยพื้นฐานมากนัก เราคาดว่า EPS จะเพิ่มขึ้น 2-3% และเรายังคงราคาเป้าหมายที่ 5 บาท/หุ้น อย่างไรก็ตาม เราคงคำแนะนำ “ขาย” เนื่องจาก valuation ที่แพงที่ 54 เท่า 2022F PE

ออกหุ้นเพิ่มทุนพร้อมฟรีใบสำคัญแสดงสิทธิ

PLANB ประกาศเสนอขายหุ้นเดิมอัตราส่วน 12.5 หุ้นเดิม ต่อ 1 หุ้นใหม่ ในราคา 5 บาท/หุ้น นอกจากนี้ยังตั้งใจที่จะออกใบสำคัญแสดงสิทธิ PLANB-W1 อายุ 3 ปี ฟรีในอัตรา 2 หุ้นใหม่ ต่อ 1 หน่วยใบสำคัญแสดงสิทธิ ในราคาใช้สิทธิ 8 บาท/หุ้น PLANB มีแผนที่จะใช้เงินที่ได้ 640 ลบ.จากทั้งหมด 1.6 พันลบ. เพื่อซื้อสินทรัพย์สื่อจากบมจ. มาสเตอร์ แอด (ถือหุ้น 20%) (MACO) เงินที่เหลือจะถูกกำหนดไว้สำหรับการขยายธุรกิจและเป็นเงินทุนหมุนเวียนในอนาคต เราคาดว่ากำไรต่อหุ้นสุทธิจะเพิ่มขึ้นเล็กน้อย 3-5% เนื่องจากสินทรัพย์สื่อของ MACO น่าจะช่วยเพิ่มผลกำไรให้กับ PLANB และเรายังคงราคาเป้าหมาย (ปีฐาน 2022F) ที่ 5 บาท/หุ้น เช่นเดิม แต่อย่างไรก็ตาม เรายังคงคำแนะนำ “ขาย” เนื่องจากเรามองว่า PLANB ซื้อขายที่ PE ที่แพงที่ 54 เท่า ในปี 2022F

การแก้ไขข้อตกลงกับ MACO

PLANB ได้ทำสัญญาในเดือนมกราคม 2020 กับ MACO เพื่อบริหารจัดการสินทรัพย์สื่อนอกบ้านส่วนหนึ่งของ MACO ที่ความสามารถในการสร้างรายได้ (revenue capacity) ที่ 750 ลบ. ภายใต้สัญญา PLANB จะได้รับส่วนแบ่งรายได้ 15% โดยมีประกันรายได้ขั้นต่ำ 450 ลบ. ต่อปีที่จ่ายให้กับ MACO PLANB ทำกำไรจากสินทรัพย์เหล่านี้ราว 29 ลบ. ใน 1H21 แต่เราคาดว่าจะมีผลขาดทุน 60 ลบ. ใน 2H21F เนื่องจากผลกระทบที่รุนแรงจากโควิด PLANB มีแผนที่จะใช้เงินที่ได้จากการเพิ่มทุนจำนวน 640 ลบ. เพื่อซื้อสินทรัพย์เหล่านี้ ซึ่งที่จริงแล้วเป็นสัญญาเช่าระยะยาว และเพื่อที่จะไม่ต้องแบ่งรายได้หรือจ่ายประกันขั้นต่ำให้กับ MACO อีกต่อไป ปัจจุบันเราได้รวมกำไรเพิ่มเติมที่ 46-73 ลบ. ต่อปี ในปี 2022-23F

กำไรฟื้นตัวแข็งแกร่ง

PLANB ในฐานะบริษัทสื่อนอกบ้านที่ใหญ่เป็นอันดับสอง ได้รับผลกระทบจากวิกฤตโควิด เราคาดว่าจะมีผลขาดทุน 63 ลบ. ในปีนี้ แต่อย่างไรก็ตาม ด้วยความคาดหวังของเราว่าโควิด-19 จะคลี่คลายในปีหน้า เราจึงคาดว่าเม็ดเงินโฆษณาผ่านสื่อนอกบ้านในปีหน้าจะช่วยเพิ่มอัตราการใช้โฆษณาจาก 42% ในปีนี้ เป็น 51-58% ในปี 2022-23F โดยมีกำไร 481 ลบ. ในปี 2022F และเติบโต 49% ใน 2023F

มีมูลค่าที่แพง

แม้กำไรจะฟื้นตัวแข็งแกร่ง แต่เราคงคำแนะนำ “ขาย” PLANB เนื่องจากเรามองว่ามีมูลค่าที่แพง ซื้อขายที่ PE ที่ 54 เท่า ในปี 2022F แม้ว่า PLANB จะซื้อขายที่ PE เฉลี่ยก่อนเกิดโควิดที่ 45 เท่า ในปี 2016-19 เมื่อ PLANB มีกำไรที่เติบโตแข็งแกร่งจากรอบการเติบโตของสื่อนอกบ้าน และการทำ M&A แต่ปัจจุบันนนี้เรามีความกังวลเกี่ยวกับการสูญเสียส่วนแบ่งตลาดอย่างต่อเนื่องของสื่อนอกบ้านให้กับสื่อออนไลน์ หากเป็นเช่นนั้น เราคาดว่า PLANB มีความเสี่ยงที่จะถูก de-rated

ติดตามรายละเอียดเพิ่มเติมได้ใน……