ผู้ผลิตรถยนต์เริ่มที่จะเพิ่มการผลิตหลังจากอุปทานสะดุด เนื่องจากการขาดแคลนชิป และโควิด-19 SAT ฟื้นตัวใน 4Q21F และเราคาดว่า EPS จะเติบโตอีก 17/24% ในปี 2022-23F ด้วยซื้อขายที่เพียง 7.4 เท่า ในปี 2022F PE และให้อัตราผลตอบแทนปันผลที่ 8% เราจึงคงคำแนะนำ “ซื้อ”

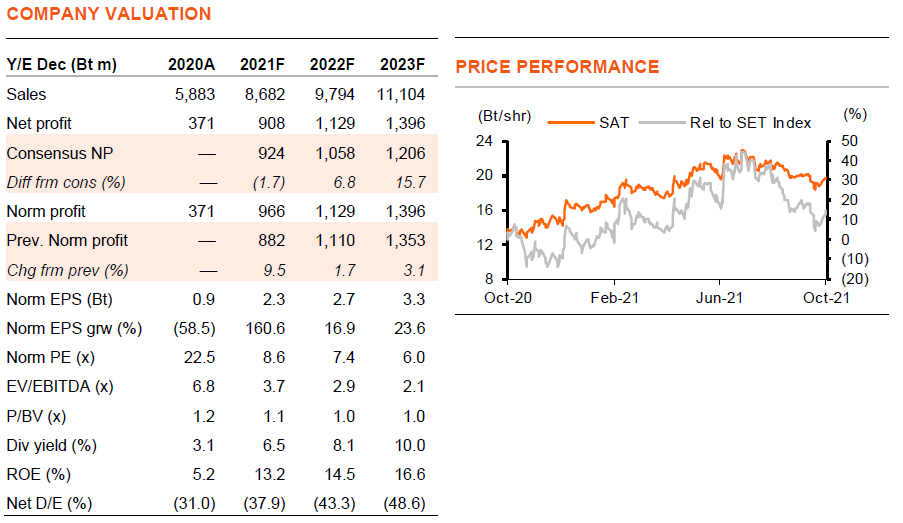

เรายังคงแนะนำ “ซื้อ” SAT โดยให้ราคาเป้าหมายปี 2022F ที่ 29 บาท เช่นเดิม เนื่องจาก 1) สถานการณ์อุปทานกำลังดีขึ้น เนื่องจากการผ่อนคลายการล็อกดาวน์ในเอเชียตะวันออกเฉียงใต้ (SEA) และผู้ผลิตรถยนต์ต่างก็เพิ่มการผลิตท่ามกลางความต้องการที่แข็งแกร่ง 2) เราคาดว่ากำไรของ SAT จะแตะจุดต่ำสุดใน 3Q21F และฟื้นตัวใน 4Q21F โดยคาดว่าจะเติบโต 17/24% ในปี 2022-23F แม้ว่าต้นทุนเหล็กที่สูงขึ้นจะกดดันอัตรากำไรขั้นต้น แต่เราปรับเพิ่มกำไรปกติขึ้น 10/2/3% ในปี 2021-23F เพื่อสะท้อนแนวโน้มการฟื้นตัวของยอดขายชิ้นส่วนรถยนต์ (76% ของรายได้ปี 2021F) และชิ้นส่วนเครื่องจักรทางการเกษตร (24%) ที่ดีกว่าคาด และ 3) เรามองว่า SAT ถูกมากที่ 7.4 เท่า PE (6.1 เท่า ไม่รวมเงินสด) โดยให้อัตราผลตอบแทนปันผลที่ 8/10% ในปี 2022-23F

ปัญหาด้านอุปทานบรรเทาลง

แม้ว่าอุปทานชิปเซมิคอนดักเตอร์รถยนต์ยังคงตึงตัว แต่ปัญหาอุปทานใน SEA ที่เกิดจากโควิดเริ่มคลี่คลาย โตโยต้าซึ่งลดการผลิตทั่วโลกเหลือ 500,000-600,000 คัน ต่อเดือนในเดือนส.ค.-ต.ค.2021 เพิ่งประกาศกลับมาเริ่มการผลิตทั่วโลกที่ระดับปกติที่ 850,000-900,000 คัน ในเดือนพ.ย. นอกจากนี้ผู้ผลิตรถยนต์รายอื่นยังเพิ่มการผลิตตั้งแต่เดือนก.ย. เราปรับเพิ่มสมมติฐานการผลิตรถยนต์ของไทยในปี 2021F เป็น 1.65 ล้านคัน (จาก 1.54 ล้านคัน) หรือเพิ่มขึ้น 16% จากปี 2020 และคาดว่าการผลิตจะเติบโต 9/13% ในปี 2022-23F โดยยอดขายในประเทศเติบโตขึ้น 14/30% และการส่งออกขยายตัว 5/2%

ความต้องการชิ้นส่วนเครื่องจักรทางการเกษตรแข็งแกร่ง

SAT ยังจัดหาชิ้นส่วนเครื่องจักรทางการเกษตรให้กับคูโบต้า (24% ของยอดขายในปี 2021F) SAT มีส่วนแบ่ง 70-80% ของอุตสาหกรรมรถแทรกเตอร์ที่กำลังเติบโตจากกระแสของสมาร์ทฟาร์ม SAT ขายทั้งในประเทศไทยและส่งออกไปยังประเทศเพื่อนบ้าน, อินเดีย และสหรัฐฯ การส่งออกรถแทรกเตอร์เพิ่มขึ้น 2 เท่า y-y ในเดือนก.ค.-ส.ค. การส่งออกรถแทรกเตอร์น่าจะยังคงแข็งแกร่ง เนื่องจากสินค้าคงคลังมีแนวโน้มกลับสู่ระดับปกติที่มีขายสำหรับ 6-7 เดือน เทียบกับเดือนก.ย.ที่ต่ำสุดเป็นประวัติการณ์ขายเพียง 2 เดือน เราปรับเพิ่มการผลิตคูโบต้าของไทยขึ้น 13% เป็น 101,000 คัน ในปี 2021F หรือสูงกว่าระดับปี 2019 ราว 23% และเราคาดว่าจะเติบโตอีก 20/10% ในปี 2022-23

กำไรฟื้นตัวจาก 4Q21F

แม้จะเป็นช่วงไฮซีซั่นของอุตสาหกรรมใน 3Q21F แต่เนื่องจากอุปทานรถยนต์ที่สะดุด และต้นทุนเหล็กที่สูงขึ้น เราจึงคาดว่ากำไรปกติจะลดลง 15% q-q (+144% y-y) ใน 3Q21F และฟื้นตัว 8% q-q (-11% y-y) ใน 4Q21F มีค่าใช้จ่ายพิเศษในการปรับโครงสร้าง 70 ลบ. ใน 4Q21F ปัจจัยที่ผลักดันให้ EPS เติบโต 17/24% ในปี 2022-23F คือ การเติบโตของยอดขายที่ 13% ต่อปี อัตรากำไรจากการดำเนินงานที่เพิ่มขึ้นจาก 9.7% ในปี 2020 เป็น 10.3/11.6% ในปี 2022-23F จากผลของ operating leverage แม้ว่าจะมีความเหลื่อมล้ำระหว่างราคาเหล็กที่เพิ่มขึ้นกับการผลักภาระต้นทุนที่เพิ่มขึ้นไปยังลูกค้าราว 6-9 เดือน

ติดตามรายละเอียดเพิ่มเติมได้ใน……