เราชอบ M เนื่องจากพลิกฟื้นอย่างรวดเร็วหลังคลายล็อกดาวน์ ปัจจุบัน ยอดขายกลับมาอยู่ที่ 75% ของระดับก่อนเกิดโควิด-19 ในปี 2019 ทั้งที่ยังคงมีข้อจำกัดในการรับประทานในร้านอยู่บ้าง ราคาหุ้นยังคงต่ำกว่าระดับเฉลี่ยปี 2019 อยู่ 26% เราคงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 68 บาท

คงคำแนะนำ “ซื้อ”

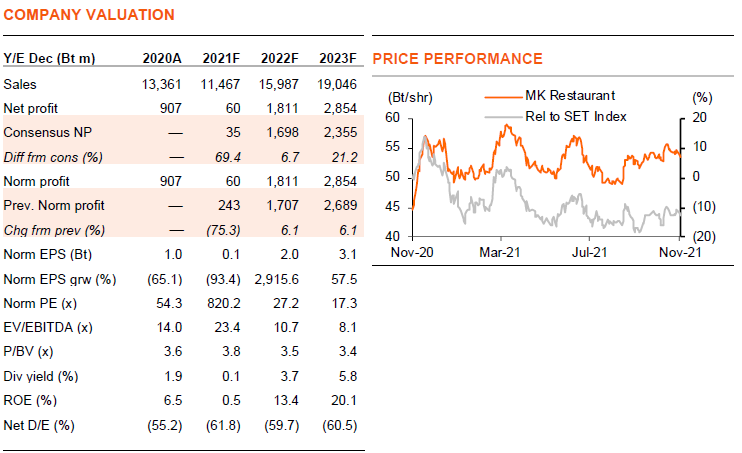

เรายังคงคำแนะนำ “ซื้อ” M เนื่องจาก 1) เรามองว่า M เป็นหุ้นที่ฟื้นตัวอย่างรวดเร็ว และยอดขายในเดือนต.ค.กลับมาอยู่ที่ 75% ของระดับปี 2019 ทั้งที่ยังคงมีข้อจำกัดในการรับประทานอาหารในร้านอยู่บ้าง 2) เราคาดว่าจะมีการผ่อนคลายข้อจำกัดไปอีกในเดือนธ.ค. เป็นนั่งรับประทานในร้าน 75% จากปัจจุบันที่ 50% และคาดว่ากำไรจะแข็งแกร่งใน 4Q21F 3) การกลับมาเปิดประเทศในช่วงต้นเดือนพ.ย. (คาดว่าจะทยอยเห็นผล) น่าจะทยอยส่งผลบวกต่อบริษัทย่อย – แหลมเจริญซีฟู้ด ซึ่ง 50% ของยอดขายมาจากนักท่องเที่ยวต่างชาติ 4) จากฐานกำไรที่ต่ำเพียง 60 ลบ. ในปีนี้ เราคาดว่ากำไรจะฟื้นตัวแข็งแกร่งเป็น 2.8 พันลบ. ในปี 2023F ซึ่งสูงกว่าระดับก่อนเกิดโควิด-19 ราว 10% จากผลของ operating leverage ที่สูง เราปรับลดกำไรปี 2021F ลงเหลือ 60 ลบ. (จาก 240 ลบ.) เนื่องจากโควิด แต่ปรับเพิ่มกำไรขึ้น 6% ต่อปี ในปี 2022-23F จากการฟื้นตัวที่เร็วกว่าคาด ราคาเป้าหมายของเราถูกปรับขึ้นเป็น 68 บาท (จาก 63 บาท) เรามองว่า M ไม่แพงที่ 17 เท่า PE ในปีที่ฟื้นตัวเต็มที่ในปี 2023F เทียบกับระดับเฉลี่ยในอดีตที่ 25 เท่า นับตั้งแต่จดทะเบียน

กำไรแกว่งตัวขึ้นอย่างมากใน 4Q21F

เราคาดว่า M จะขาดทุน 350 ลบ. ใน 3Q21F เทียบกับขาดทุน 100 ลบ. ใน 2Q21 การติดเชื้อโควิดใน 3Q21 รุนแรงกว่าใน 2Q21 มาก ร้านอาหาร 700 แห่งของบริษัทฯ ส่วนใหญ่ปิดให้บริการในเดือนก.ค. และเดือนส.ค. โดยอนุญาตให้สั่งอาหารทางออนไลน์ได้เท่านั้น ปัจจุบันมาตรการล็อกดาวน์ได้จบลง และด้วยการผ่อนคลายข้อจำกัดในการรับประทานอาหารในร้าน เราจึงคาดว่า 4Q21 ของ M จะแกว่งตัวขึ้นอย่างมากเป็นมีกำไร 420 ลบ. เพิ่มขึ้น 22% y-y และเพิ่มขึ้นจากขาดทุนใน 3Q21F

เร่งเปิดสาขาใหม่

M มองข้ามวิกฤต และใช้โอกาสในช่วงที่ร้านอาหารจำนวนมากเลิกกิจการและเครือข่ายร้านอาหารอื่นยังไม่ขยายตัวในการได้รับส่วนแบ่งตลาดเพิ่มขึ้น โดย M ซึ่งเป็นเครือข่ายร้านอาหารที่ใหญ่ที่สุดในประเทศไทย มีแผนที่จะเปิดสาขาใหม่ 18 สาขา ใน 4Q21 (เทียบกับ 38/8 สาขา ในปี 2019-20) และ 27 สาขา ในปี 2022F M มีข้อได้เปรียบจากการอยู่ในสถานะเป็นเงินสดสุทธิที่ 7 พันลบ. ใน 2Q21

ได้ประโยชน์จาก operating leverage สูง

M เป็นบริษัทที่มี operating leverage สูง ซึ่งมีต้นทุนการดำเนินงานคงที่สูง อัตราส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขายอยู่ที่ 53% ในปี 2019 และเราคาดว่าจะอยู่ที่ 65% ในปี 2021F M ทำกำไรได้ 60 พันลบ. ในปี 2019 และเราคาดว่าจะมีกำไรเพียง 60 ลบ. ในปี 2021F และเมื่อฟื้นตัว เราคาดว่า M จะมีกำไร 1.8 พันลบ. ในปี 2022F และ 2.8 พันลบ. ในปี 2023F ซึ่งสูงกว่าปี 2019 ราว 10% การฟื้นตัวได้แรงหนุนจากสมมติฐานยอดขายของเราที่คาดว่าจะเติบโต 39/19% ในปี 2022-23F และ EBIT margin ที่ 12.4/17.0% (จาก -1.3% ในปี 2021F)

ติดตามรายละเอียดเพิ่มเติมได้ใน……