กำไร 3Q21 ที่ดีกว่าคาดของ SABINA ได้ยืนยันมุมมองของเราต่อแนวโน้มการฟื้นตัวของกำไร เราปรับประมาณกำไรขึ้น 15/6/3% ในปี 2021-23F ด้วยยอดขายออฟไลน์ฟื้นตัวตั้งแต่เดือนก.ย. EPS จึงน่าจะเติบโต 26% ต่อปี ในปี 2022-23F และซื้อขายที่ -1 STD PE เรามองว่าถึงเวลากลับมาลงทุนในหุ้น คงคำแนะนำ “ซื้อ” ราคาเป้าหมายใหม่ 25.0 บาท

ปรับเพิ่มประมาณการกำไร แนะนำ “ซื้อ”

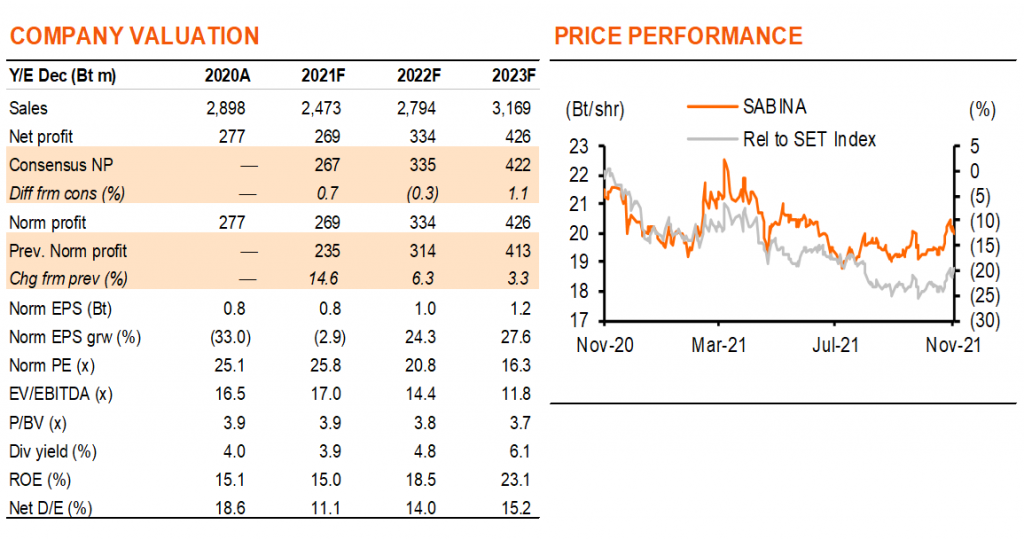

เราปรับประมาณการกำไรขึ้น 15/6/3% ในปี 2021-23F สะท้อนอัตรากำไรขั้นต้นที่ดีกว่าคาด ราคาเป้าหมายของเราถูกปรับขึ้นเป็น 25.0 บาท จาก 24.0 บาท เรายังคงแนะนำ “ซื้อ” SABINA 1) เราเชื่อว่า 3Q21 เป็นไตรมาสที่ต่ำที่สุดแล้ว เนื่องจากยอดขายหน้าร้าน (ออฟไลน์) เริ่มฟื้นตัวตั้งแต่เดือนก.ย.หลังคลายล็อกดาวน์ 2) เราคาดว่ากำไรจะเติบโตแข็งแกร่งที่ 24/28% ในปี 2022-23F เทียบกับ -33/-3% ในปี 2020-21F 3) ให้อัตราผลตอบแทนปันผลที่ดีที่ 3.9/4.8% ในปี 2021-22F และ 4) ซื้อขายที่ -1 STD PE ซึ่งยังเป็นระดับต่ำสุดของกรอบ PE ย้อนหลัง 5 ปี อีกด้วย

ยอดขายฟื้นตัว

การล็อกดาวน์ 29 จังหวัดสีแดงเข้มในเดือนก.ค. และส.ค. ทำให้ยอดขายออฟไลน์ของ SABINA ได้รับผลกระทบอย่างหนักในช่วงสองเดือนดังกล่าว เนื่องจากยอดขายในจังหวัดเหล่านั้นคิดเป็น 65% ของยอดขายออฟไลน์ทั้งหมด อย่างไรก็ตาม หลังกลับมาเปิดร้านในต้นเดือนก.ย. ยอดขายออฟไลน์ในเดือนนี้ดีดตัวขึ้นเป็น 70% ของระดับปกติ และยังคงมีแนวโน้มดีขึ้นต่อเนื่องในเดือนต.ค. และพ.ย. ส่วนยอดขายปลีกออนไลน์ และยอดส่งออก OEM ยังคงแข็งแกร่ง ด้วยคู่แข่งแบรนด์ขนาดเล็กและคู่แข่งที่ไม่มีแบรนด์ได้ออกไปจากตลาดในช่วงวิกฤตโควิด ประกอบกับ แบรนด์ Sabina เข้าถึงตลาด mass มากขึ้น โดยผ่านทางช่องทางออนไลน์และการบริโภคที่เพิ่มขึ้นหลังจากโควิดบรรเทาลง เราคาดว่ายอดขายของ SABINA จะเติบโต 13% ต่อปี ในปี 2022-23 เทียบกับลดลง 15% ในปี 2021

อัตรากำไรขยายตัว

อัตรากำไรสุทธิของ SABINA ลดลงสู่ระดับต่ำสุดที่ 9.6% ในปี 2020 เนื่องจากยอดขายชุดชั้นในสตรีที่อ่อนแอ และมีสัดส่วนยอดขายหน้ากากผ้าที่มีอัตรากำไรต่ำเพิ่มขึ้น แม้ว่ายอดขายจะยังคงอ่อนแอในปีนี้ แต่ด้วยมีสัดส่วนยอดขายชุดชั้นในสตรีที่มีอัตรากำไรสูงเพิ่มขึ้น การขายผ่านช่องทาง online ที่มีอัตรากำไรสูงเพิ่มขึ้น กลยุทธ์ทางการตลาดที่มีประสิทธิภาพ และยอดขายโดยรวมที่ดีในปี 2022-23F เราจึงคาดว่าอัตรากำไรสุทธิของ SABINA จะเพิ่มขึ้นเป็น 10.9%, 12.0% และ 13.5% ในปี 2021-23F ด้วยกลยุทธ์ทางธุรกิจของ SABINA ในการมุ่งสู่ช่องทางออนไลน์ เราจึงคาดว่ายอดขายออนไลน์จะมีสัดส่วนเพิ่มขึ้นจาก 19.2% ในปี 2020 เป็น 25.2%, 26.1% และ 27.6% ในปี 2021-23F

กำไร 4Q21F ดีขึ้น

เราคาดว่ากำไร 4Q21F ของ SABINA จะเพิ่มขึ้น 4% y-y และ 30% q-q เป็น 73 ลบ. การเติบโตของกำไร y-y น่าจะได้แรงหนุนจากการเพิ่มขึ้นของอัตรากำไรขั้นต้น และการลดลงของอัตราส่วนค่าใช้จ่ายในการขายและบริหารต่อยอดขาย ในขณะที่กำไรที่คาดว่าจะเพิ่มขึ้นแข็งแกร่ง q-q เนื่องจาก 1) ยอดขายที่เพิ่มขึ้น โดยเฉพาะช่องทางออฟไลน์ หลังการคลายล็อกดาวน์ และ 2) อัตรากำไรจากการดำเนินงานที่ขยายตัวจาก 12.0% ใน 3Q21 เป็น 13.8% ใน 4Q21 เนื่องจากการประหยัดต่อขนาด และการบริหารต้นทุนที่มีประสิทธิภาพมากขึ้น

ติดตามรายละเอียดเพิ่มเติมได้ใน……