เราปรับคำแนะนำ BCPG ขึ้นเป็น “ซื้อ” หลังปรับราคาเป้าหมายเพิ่มเป็น 15 บาท เพื่อสะท้อนมูลค่าการลงทุนใหม่หลัง BCPG เริ่มใช้เงินเพิ่มทุนจากปีก่อนในการลงทุนเพื่อเติบโตด้านพลังงานทดแทน เรายังมองว่ามี upside เพิ่มเติมจากการทำ M&A และการเข้าสู่ธุรกิจผลิตแบตเตอรี่สำหรับ ESS และพัฒนาแพลตฟอร์มซื้อขายด้านพลังงานที่มีการเติบโตแบบ S- curve

การลงทุนใหม่ขับเคลื่อนการเติบโต

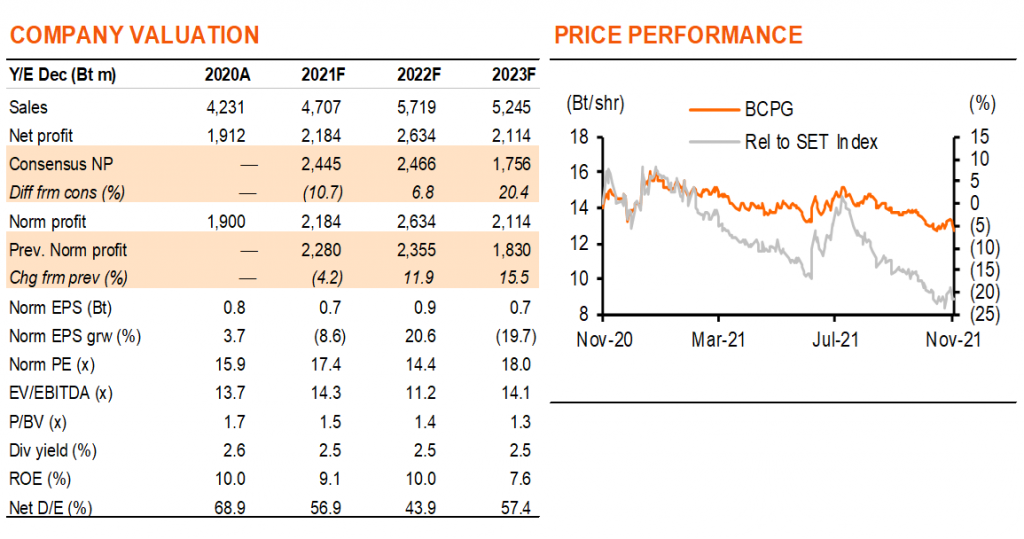

เราปรับราคาเป้าหมาย BCPG เป็น 15.0 บาท จาก 13.5 บาท หลังรวมมูลค่าจากการลงทุน 2 โครงการล่าสุด 1) 1.0 บาท/หุ้น จากการเปลี่ยนแผงโซลาร์ซึ่งช่วยเพิ่มอัตราการผลิตจากโรงไฟฟ้าพลังงานแสงอาทิตย์ 7 แห่ง(35MW) ที่มี adders ขึ้นราว 30% 2) 0.5 บาท/หุ้น จากการรุกเข้าสู่ไต้หวันด้วยแผนพัฒนาโซลาร์ฟาร์ม 170 MW ภายในปี 2024F โดยเรายังคงมูลค่า 1.4 บาท/หุ้น จากโอกาสในการทำ M&A เพิ่มเติมไว้ในราคาเป้าหมายของเรา และมองว่ายังมี upside ต่อราคาเป้าหมายจากนโยบายของรัฐบาลไทยที่จะส่งเสริมพลังงานทดแทนมากขึ้น หลังให้คำมั่นไว้ในการประชุม COP26 ซึ่งเราเชื่อว่า BCPG เป็นหนึ่งในผู้ได้ประโยชน์ในฐานะที่เป็นผู้ประกอบการพลังงานทดแทน และเป็นผู้ผลิตแบตเตอรี่สำหรับระบบกักเก็บพลังงาน เราปรับคำแนะนำ BCPG ขึ้นเป็น “ซื้อ”

ยังคงเป็นผู้ประกอบการพลังงานทดแทน 100%

BCPG ยังดำเนินแผนการลงทุนเพื่อชดเชย adder ของโรงไฟฟ้าพลังงานแสงอาทิตย์ที่จะทยอยหมดอายุในปี 2022-24F โดยภายใต้โครงการในมือในปัจจุบัน กำลังการผลิตไฟฟ้าของ BCPG จะเพิ่มขึ้นสองเท่าเป็น 1.0GW ในปี 2026F (487MW ในปี 2021F) จากการเริ่มดำเนินงานของสามโครงการหลักที่กำลังพัฒนา 1) โซลาร์ฟาร์ม 72MW ในญี่ปุ่น ในปี 2022-23F 2) โซลาร์ฟาร์ม 170MW ในไต้หวันในปี 2023-24F และ 3) โรงไฟฟ้าพลังงานลมในลาว 230MW ที่เพิ่งได้ PPA และคาดจะ COD ในปี 2025F จากกำลังการผลิตที่เพิ่มขึ้นนี้ เราคาด BCPG จะรักษาฐานกำไรที่ 2.0 พันลบ. ไว้ได้ไปยังปี 2025F แม้ว่าจะมีรายได้เกือบ 2.0 พันลบ. จาก adder ทยอยสิ้นอายุในห้าปีข้างหน้า ทั้งนี้กำลังการผลิต 1.0GW ของ BCPG มาจากพลังงานทดแทนทั้งหมด (แสงอาทิตย์ 43% ลม 28% ความร้อนใต้พิภพ 18% และพลังน้ำ 11%) ซึ่งตั้งอยู่ในหกประเทศ

มีโอกาสการทำ M&A เพิ่มเติม

การคาดการณ์ผลกำไร BCPG เติบโต 21% ในปี 2022F ของเราคิดบนพื้นฐานจากโครงการในมือเท่านั้น โดยปัจจัยหนุนคือโครงการโซลาร์ฟาร์มในญี่ปุ่นที่จะเริ่มดำเนินการใน 4Q21-1H22F และผลผลิตไฟฟ้าที่สูงขึ้นจากโครงการโซลาร์ฟาร์มในไทยหลังการปรับปรุงแผงโซลาร์เซลล์ ทั้งนี้เรามองว่ามี upside ต่อประมาณการกำไรจากเป้าของ BCPG ที่จะลงทุน 3-4 หมื่นลบ. ในช่วงปี 2022-23F เพื่อเข้าซื้อกิจการพลังงานทดแทนที่เริ่มดำเนินงานแล้วใน Asia ซึ่งส่วนใหญ่น่าจะเป็นพลังงานแสงอาทิตย์และพลังน้ำ เพื่อบรรเทาผลจากกำไรที่จะลดลงในปี 2023F จาก adder ที่หมดอายุ

และมีมูลค่าที่ซ่อนอยู่

เรายังไม่รวมมูลค่าจากสองธุรกิจใหม่ของ BCPG ในราคาเป้าหมายของเรา 1) การลงทุน 768 ลบ. ในหุ้นกู้แปลงสภาพ (คิดเป็นสัดส่วนการถือหุ้น 13%) ของ VRB Energy ที่เป็นผู้พัฒนาแบตเตอรี่วาเนเดียมสำหรับระบบกักเก็บพลังงาน โดยมีโรงงาน 2 แห่งในจีน กำลังการผลิตรวม 500MWh ต่อปี 2) เนื่องจากเราเชื่อว่าภาษีมลพิษบนสินค้านำเข้าจะถูกนำมาใช้ทั่วโลกในไม่ช้า เราจึงมองว่าแผนพัฒนาแพลตฟอร์มซื้อขายคาร์บอนเครดิต โดยใช้ประโยชน์จากธุรกิจพลังงานทดแทนของตัวเอง ทำให้มีคาร์บอนเครดิตสำหรับขายจำนวนมาก เป็นอีกหนึ่งมูลค่าที่ซ่อนอยู่ของ BCPG

ติดตามรายละเอียดเพิ่มเติมได้ใน……