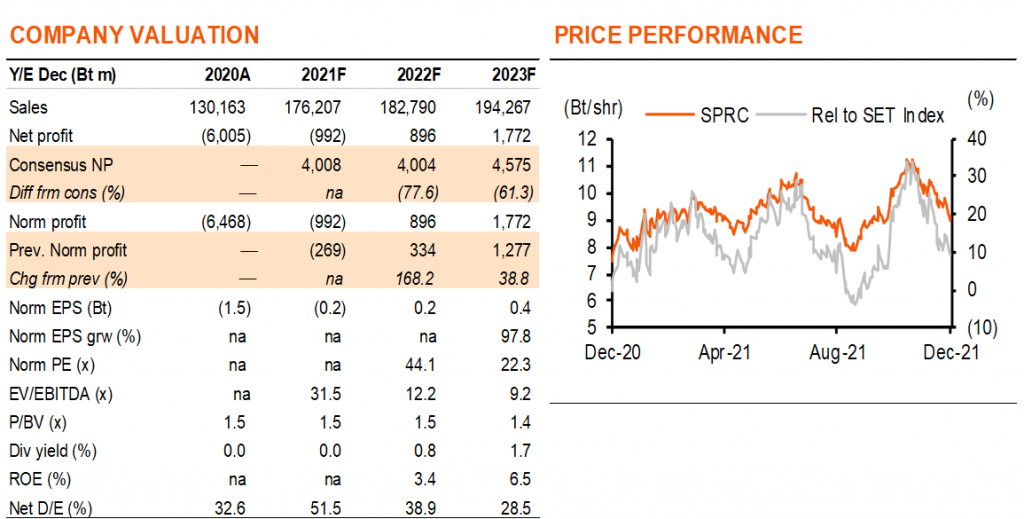

เราปรับเพิ่มคำแนะนำ SPRC เป็น “ถือ” จาก ขาย และปรับราคาเป้าหมายขึ้นเป็น 8.8 บาท จาก 7.2 บาท เนื่องจากเราใช้สมมติฐาน GRM ที่สูงขึ้น เรามองว่า SPRC เป็นตัวเลือกที่ดีที่สุดในกลุ่มการกลั่น แต่เราตระหนักว่า GRM อาจฟื้นตัวช้าและอาจผันผวน การซื้อขายที่ PE ที่ 44/22 เท่า ในปี 2022-23F ทำให้เราเชื่อว่าการฟื้นตัวได้สะท้อนไปในราคาหุ้นแล้ว

ตลาดรับรู้การฟื้นตัวไปแล้ว

เรามองว่า SPRC เป็นเสมือนตัวแทนที่ดีที่สุดสำหรับการกลั่น รายได้และกำไรทั้งหมดของบริษัทฯ มาจากการกลั่น และไม่มีการดำเนินธุรกิจเคมีภัณฑ์และค้าปลีกน้ำมัน อย่างไรก็ตามเราคิดว่าโอกาสในการฟื้นตัวของ GRM ได้สะท้อนไปในราคาหุ้นที่ซื้อขายที่ PE ที่ 44/22 เท่า ในปี 2022-23F แล้ว ขณะที่ upside risk ที่อาจเกิดขึ้นอาจมาจากการฟื้นตัวของอุปสงค์น้ำมันที่เร็วกว่าคาด และการจำกัดการส่งออกของจีนอย่างต่อเนื่อง ส่วนความเสี่ยงที่สำคัญที่สุดอาจมาจากผลกระทบของการระบาดของโควิดสายพันธุ์โอไมครอน

GRM ฟื้นตัวช้า, พรีเมี่ยมน้ำมันดิบสูงขึ้น

เราปรับเพิ่มสมมติฐาน GRM สิงคโปร์เป็น US$2.5/4.0/4.5/bbl ในปี 2021-23F เพิ่มขึ้นจากเดิมที่ US$2/3/4/bbl นอกจากนี้เรายังปรับเพิ่มสมมติฐานระยะยาวเป็น US$5/bbl จาก US$4.5/bbl เราคิดว่า GRM จะฟื้นตัวช้าและอาจผันผวน และปัจจัยขับเคลื่อนอุปสงค์ที่เป็นบวก (เช่น การเปลี่ยนจากแก๊สเป็นน้ำมัน) จะถูกดุลด้วยความต้องการที่ลดลงจากกลุ่มคขนส่งเนื่องจากโควิดสายพันธุ์ใหม่ นอกจากนี้เราเห็นว่าการเพิ่มขึ้น GRM อ้างอิงมาตรฐาน (benchmark GRM) อาจไม่ส่งผลอย่างเต็มที่ต่อกำไร เนื่องจากพรีเมี่ยมน้ำมันดิบที่เพิ่มขึ้น ซึ่งจะผลักดันให้ต้นทุนที่แท้จริงของการจัดซื้อน้ำมันดิบเพิ่มขึ้นเทียบกับเกณฑ์มาตรฐานของดูไบ

อุปสงค์ยังคงมีแนวโน้มที่ไม่แน่นอน

แนวโน้มความต้องการผลิตภัณฑ์น้ำมันมีความไม่แน่นอนมากขึ้นเนื่องจากโควิดสายพันธุ์ใหม่ – โอไมครอน ซึ่งอาจใช้เวลาหลายสัปดาห์และอาจเป็นเดือนสำหรับประเทศที่ได้รับผลกระทบในการออกมาตรการใหม่เพื่อควบคุมการแพร่ระบาด แต่อย่างไรก็ตาม เรามองว่ามีความเป็นไปได้จำกัดที่จะมีการบังคับใช้มาตรการล็อกดาวน์ในวงกว้าง ดังนั้นเราจึงคิดว่าความต้องการใช้แก๊สโซลีนและดีเซลจะยังคงทรงตัวอยู่ ขณะที่ความเสี่ยงด้านลบที่สำคัญคือความต้องการเชื้อเพลิงอากาศยาน แม้ว่าเราจะระมัดระวังในเรื่องนี้อยู่เสมอ และเชื่อว่ายังไม่ฟื้นตัวอย่างเต็มที่จนกว่าจะถึงปี 2023F หรือหลังจากนั้น

ได้แรงหนุนจากการจำกัดการส่งออกของจีน

ในระยะใกล้ เราคิดว่าการจำกัดการส่งออกผลิตภัณฑ์น้ำมันของจีนจะเป็นตัวสนับสนุนหลักสำหรับ Asian crack spreads รัฐบาลจีนได้จำกัดโควตาการส่งออกผลิตภัณฑ์น้ำมัน ซึ่งหมายความว่าการส่งออกในเดือนพฤศจิกายนและธันวาคมมีแนวโน้มว่าจะอยู่ที่เพียง 1.5 ล้านตันต่อเดือน เมื่อเทียบกับ 2.4 ล้านตัน ในเดือนตุลาคม และเฉลี่ยที่ 3.6 ล้านตัน/เดือนใน 10M21 วิกฤตพลังงานกอปรกับการควบคุมคุณภาพอากาศน่าจะทำให้โรงกลั่นของจีนมีอัตราการใช้กำลังการผลิตต่ำตลอดช่วงฤดูหนาวที่เหลือ เราไม่คาดว่าการส่งออกจะเพิ่มขึ้นอย่างมีนัยสำคัญจนกว่า 2Q22F เมื่อความต้องการเพิ่มขึ้นด้วยเช่นกัน

ติดตามรายละเอียดเพิ่มเติมได้ใน……