- หุ้น PO ใหม่ลดลง 33% เหลือ 910 ล้านหุ้น

- ราคา PO อยู่ที่ 43.5 เช่นเดียวกับราคา EBT

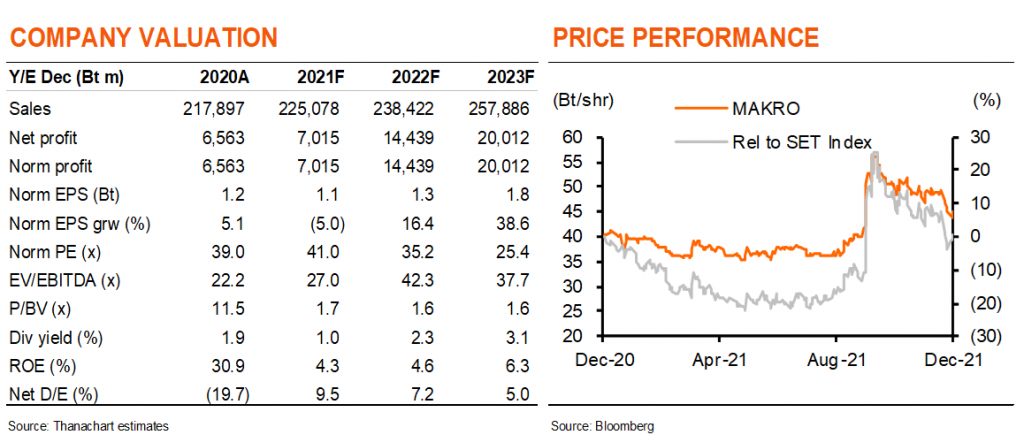

- ราคาเป้าหมายของ MAKRO จะถูกกระทบ 1% เป็น 45.50 บาท

- CPALL แทบจะไม่ถูกกระทบ เพราะถือหุ้นใน MAKRO สูงขึ้น

News Update

- หลังจากเสร็จสิ้นการโอนกิจการทั้งหมด (EBT) ของบริษัท ซี.พี. รีเทล โฮลดิ้ง จำกัด (CPRH) ซึ่งเป็นบริษัทที่ประกอบธุรกิจลงทุน (Investment Holding Company) ที่ถือหุ้น 99.99% ในบริษัท ซี.พี.รีเทล ดีเวลลอปเม้นท์ จำกัด (CPRD) ซึ่งเป็นเจ้าของโลตัสในประเทศไทยและมาเลเซียให้กับ MAKRO ผ่านการแลกเปลี่ยนหุ้น ปัจจุบัน MAKRO กำลังดำเนินการเพิ่มทุนเพื่อเสนอขายหุ้นสามัญของบริษัทให้แก่ประชาชนทั่วไป (Public Offering หรือ PO)

- บริษัทฯ ได้ประกาศรายละเอียดเกี่ยวกับ PO ในขั้นสุดท้าย (Ex 1 และ 2) โดย MAKRO ได้ออกหุ้นใหม่จำนวน 910 ล้านหุ้น ซึ่งต่ำกว่าแผนเดิมที่ 1,362 ล้านหุ้นราว 33% ราคา PO อยู่ที่ 43.5 บาท เช่นเดียวกับราคาแลกเปลี่ยนในธุรกรรม EBT

- ดังนั้น share dilution ทั้งหมดของ MAKRO จากธุรกรรม EBT และ PO จะอยู่ที่ 123% (จาก 4,800 ล้านหุ้น เป็น 10,720 ล้านหุ้น ซึ่งลดลงจากแผนเดิมที่คาดว่าจะเกิด share dilution 133% เนื่องจากจำนวนหุ้น PO ที่จะขายโดย MAKRO และ CPALL ลดลง และราคา PO นั้นต่ำกว่าคาดการณ์ของเราที่ 48 บาท เงินสดรับจากการขายหุ้นนั้นจึงต่ำกว่าที่คาดการณ์ไว้ และกำไรสุทธิของทั้ง MAKRO และ CPALL นั้นแย่ลงเล็กน้อยในระยะสั้นจากการชำระหนี้ที่ลดลง

- ผลกระทบต่อ MAKRO เนื่องจากเงินที่ได้จาก PO ลดลงจาก 65 พันลบ. เป็น 39 พันลบ. และระบุไว้ในหนังสือชี้ชวนว่า 50% ของเงินได้สุทธิจะนำไปใช้ชำระคืนหนี้ของโลตัส และส่วนที่เหลือจะสำรองไว้เป็นค่าใช้จ่ายลงทุน เราสมมติฐานให้การชำระหนี้คืนลดลงเหลือ 19.5 พันลบ. กำไรของโลตัสในปี 2022-24F จึงลดลง 26%/12%/10% ในปี 2022-24F ซึ่งทำให้ประมาณการกำไรสุทธิของ MAKRO ลดลง 12%/7%/6% ในปี 2022-24F แต่ด้วยมีเบาะรองรับจากการเพิ่มทุนที่ลดลง กำไรต่อหุ้นจึงถูกกระทบ 8%/3%/2% ในปี 2022-24F ราคาเป้าหมาย DCF จึงลดลง 1% เหลือ 45.5 บาท จากก่อนหน้าที่ 46 บาท ดู Ex 3

- ผลกระทบต่อ CPALL แม้ว่า CPALL จะสามารถประหยัดดอกเบี้ยได้ 219 ลบ. ต่ำกว่าประมาณการเดิมที่ 1.1 พันลบ. อย่างมาก เนื่องจากเงินสดรับจากการขายหุ้น PO ที่ลดลง แต่ผลกระทบถูกชดเชยเกือบทั้งหมดด้วยสัดส่วนการถือหุ้นใน MAKRO ที่สูงขึ้นเป็น 58.9% (จาก 51.63%) กำไรสุทธิของ CPALL ถูกกระทบ 5%/1% ในปี 2022-23F และไม่มีผลกระทบจากปี 2024F เราจึงคาดว่าราคาเป้าหมาย DCF จะไม่เปลี่ยนแปลงปัจจุบันที่ 75 บาท/หุ้น และคงคำแนะนำ “ซื้อ” CPALL ราคาเป้าหมาย 75 บาท/หุ้น ดู Ex 4

ติดตามรายละเอียดเพิ่มเติมได้ใน……