หุ้น AOT ได้รับผลกระทบอีกครั้งจากความกังวลเรื่องโอไมครอน ด้วยการขยายมาตรการช่วยเหลือของ AOT แม้เราจะปรับกำไรปี FY22-24F ลง แต่เราปรับ Capex ลง สะท้อนโครงการขยายสนามบินที่ล่าช้า ทำให้ราคาเป้าหมายของเราคงเดิมที่ 69 บาท เรายังคงมองว่า AOT เป็นผู้เล่นที่ดีที่สุดเมื่อโควิด-19 สิ้นสุดลงในที่สุด แนะนำ “ซื้อ”

ขยายมาตรการช่วยเหลือ

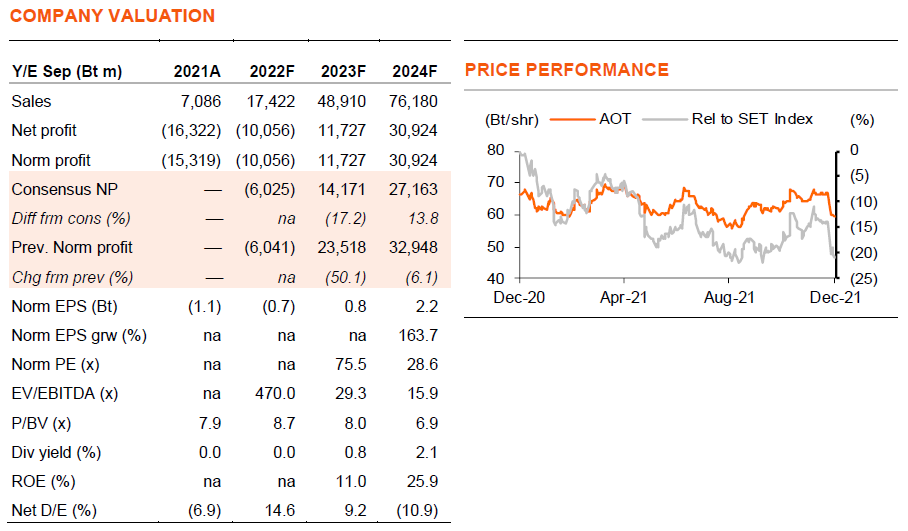

ราคาหุ้น AOT ปรับตัวลง 7% ใน 8 วันทำการ นอกจากความกังวลต่อโควิดสายพันธุ์ใหม่แล้ว (โอไมครอน) เราเชื่อว่าเป็นเพราะการขยายมาตรการช่วยเหลือของ AOT สำหรับผู้ประกอบการในสนามบินออกไปยังเดือนมี.ค.2023 แทนแผนเดิมที่จะสิ้นสุดเดือนมี.ค.2022 มาตรการดังกล่าว ได้แก่ การยกเว้นและให้ส่วนลดค่าเช่าสำนักงานและทรัพย์สินของรัฐ ค่าบริการอาคาร ค่าบริการในการขึ้นลงและค่าบริการที่เก็บอากาศยาน และที่สำคัญที่สุด คือ ค่าผลประโยชน์ตอบแทนขั้นต่ำจากคิง เพาเวอร์ ผู้รับสัมปทานปลอดอากร ส่งผลให้เราปรับลดคาดการณ์ผลการดำเนินงานจากขาดทุน 6 พันลบ. เป็นขาดทุน 1 หมื่นลบ. ในปี FY22F และ 50% ในปี FY23F และ 6% ในปี FY24F แต่ด้วยสมมติฐานค่าใช้จ่ายลงทุนของเราที่ลดลง 28-47% ในปี FY22-24F จากสมมติฐานเดิมที่มากเกินไป ทำให้ราคาเป้าหมายตาม DCF (ปีฐาน FY22F) ของเรายังคงอยู่ที่ 69 บาท/หุ้น

การวิเคราะห์สถานการณ์กรณีผู้โดยสารเปลี่ยนแปลง

เรากังวลต่อการระบาดของโอไมครอนไปทั่วโลก ซึ่งอาจกระทบต่อนโยบายการเปิดประเทศของรัฐบาล และทำให้การฟื้นตัวของผู้โดยสารของ AOT ล่าช้าออกไป อย่างไรก็ตามเราเชื่อว่าสมมติฐานผู้โดยสารระหว่างประเทศของเรายังคงเป็นระดับที่เป็นไปได้ที่ 16% ของระดับก่อนเกิดโควิดสำหรับ ปี FY22F (เทียบกับเป้าของ AOT ที่ 31%), 65% ในปี FY23F (เทียบกับ AOT ที่ 78%) และ 97% ในปี FY24F (เทียบกับ AOT ที่ 104%) นอกจากนี้เรายังได้ทำการวิเคราะห์สถานการณ์ใน Exhibit 4 เพื่อแสดงผลกระทบจากการเปลี่ยนแปลงผู้โดยสารระหว่างประเทศที่มีต่อกำไรของ AOT และราคาเป้าหมายของเรา เราคาดว่ากำไรของ AOT จะลดลง 1.5% หากผู้โดยสารระหว่างประเทศลดลง 1% จากกรณีฐานของเรา

คงคำแนะนำ “ซื้อ”

แม้จะมีแนวโน้มเป็นลบในระยะสั้น แต่เรายังคงแนะนำ “ซื้อ” AOT 1) เรายังคงคาดว่าอุตสาหกรรมการท่องเที่ยวของไทยจะค่อยๆ ฟื้นตัว และ AOT ซึ่งเป็นผู้บริหารสนามบินผูกขาดรายใหญ่ที่สุด เป็นผู้ที่ได้ประโยชน์โดยตรงและสูงที่สุดจากการฟื้นตัวของอุตสาหกรรมการท่องเที่ยวของไทย 2) แม้สมมติให้ผู้โดยสารระหว่างประเทศของ AOT ในปี FY24F อยู่ที่ 97% ของระดับปี FY19 แต่เราคาดว่ากำไรปี FY24F จะสูงกว่ากำไรปี FY19 ราว 26% โดยได้แรงหนุนจากค่าผลประโยชน์ตอบแทนขั้นต่ำจากคิง เพาเวอร์ ที่สูงกว่า 2.7 เท่า และ 3) เราคาดว่าราคาหุ้นจะฟื้นตัวหากโอไมครอนไม่รุนแรง หรือมีวัคซีนให้บริการ ซึ่ง Moderna คาดไว้ในเดือนมี.ค.2022

โครงการ Airport city เป็น upside

AOT ได้ปลดล็อกกระบวนการทางกฎหมายเพื่อใช้พื้นที่ 563 เอเคอร์ รอบท่าอากาศยานสุวรรณภูมิ เพื่อรองรับโครงการ Airport City แล้ว บริษัทฯ กำลังคัดเลือกผู้ประกอบการเอกชนมาลงทุนและพัฒนาโครงการที่เกี่ยวข้องกับสนามบิน เช่น โรงแรม โลจิสติกส์พาร์ค ศูนย์การค้า และสถานพยาบาล อย่างไรก็ตาม การพัฒนาน่าจะใช้เวลาอย่างน้อยสี่ปี สมมติให้ส่วนแบ่งรายได้อยู่ที่ 15% และ occupancy อยู่ที่ 75% เราคาดว่าจะมี upside จากราคาเป้าหมายของเราราว 1.3-2.4 บาท/หุ้น

ติดตามรายละเอียดเพิ่มเติมได้ใน……