เราปรับคำแนะนำ INTUCH ลงเป็น “ถือ” แม้ปรับราคาเป้าหมายจากการให้ส่วนลด NAV เป็น 74.5 บาท เนื่องจากมองว่าราคาหุ้นได้ขึ้นมาสะท้อนโอกาสการเติบโตจากผู้ถือหุ้นใหญ่รายใหม่ และการปรับมูลค่า ADVANC ขึ้นของเราไปแล้ว อัตราผลตอบแทนของ INTUCH ยังน่าสนใจที่ 4%

ปรับราคาเป้าหมายขึ้นเป็น 74.5 บาท

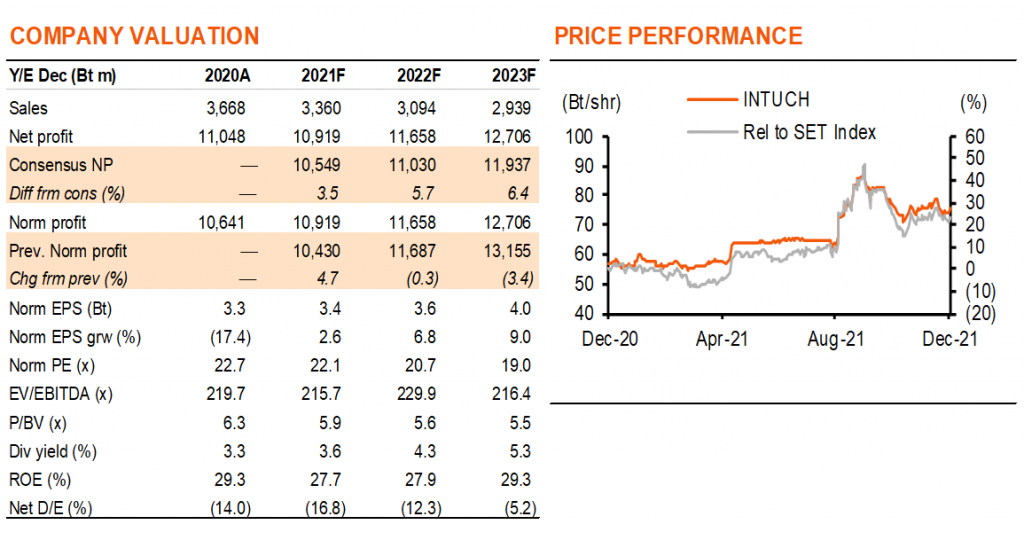

เราปรับราคาเป้าหมายอ้างอิงการให้ส่วนลดบน NAV สำหรับ INTUCH ขึ้นเป็น 74.5 บาท (จาก 66.0 บาท) เพื่อสะท้อน 1) การปรับราคาเป้าหมาย บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC, “ถือ”) ของเราขึ้นเป็น 230 บาท และ 2) การปรับอัตราส่วนลดบน NAV ลงเหลือ 15% (กรอบบนของช่วงราคาซื้อขายในอดีต) จาก 20% เนื่องจากเรามองว่า INTUCH มีโอกาสการเติบโตทางธุรกิจเพิ่มขึ้นหลังได้แรงหนุนจาก บมจ. กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) ซึ่งเป็นผู้ถือหุ้นใหญ่รายใหม่ โดย INTUCH ยังสร้างกระแสเงินสดได้แข็งแกร่ง หนุนโดยแนวโน้มธุรกิจของ ADVANC ที่ดีขึ้น ในขณะที่ปัญหาด้านกฎระเบียบในธุรกิจดาวเทียมกำลังได้รับการแก้ไข เราคาดแนวคิดการลงทุนในเชิงรุกมากขึ้น และโอกาสการทำธุรกิจข้ามกลุ่มอุตสาหกรรมกับผู้ถือหุ้นใหม่จะเป็นปัจจัยการเติบโตใหม่ของ INTUCH

ผู้ถือหุ้นใหญ่รายใหม่

GULF ส่งผู้บริหาร 4 คน เข้าเป็นคณะกรรมการบริหารของ INTUCH (และสามคนใน ADVANC) หลังเข้าถือครองหุ้น INTUCH เป็น 42% ในเดือนสิงหาคมที่ผ่านมา และเป็นผู้ถือหุ้นรายใหญ่ที่สุดในปัจจุบัน เราคาดการเปลี่ยนแปลงนี้จะทำให้กลยุทธ์การลงทุนของ INTUCH เป็นไปในเชิงรุกมากขึ้น โดย GULF ตั้งเป้าผนวกธุรกิจสาธารณูปโภคกับโครงสร้างพื้นฐานดิจิทัลใน INTUCH เพื่อหาโอกาสทางธุรกิจใหม่จากการเปลี่ยนผ่านสู่ระบบดิจิทัลของตลาดซื้อขายไฟฟ้าในไทย ในทางกลับกันความเชี่ยวชาญในการผลิตไฟฟ้าของ GULF ก็จะช่วยให้ธุรกิจดิจิทัลของ INTUCH เติบโตได้ดีขึ้นผ่านต้นทุนสาธารณูปโภคที่ลดลง โดยแผนธุรกิจแรกที่จะร่วมกันระหว่าง INTUCH, GULF และ ADVANC จะเป็นการลงทุนในธุรกิจ data center ซึ่งเรามองว่าการเปลี่ยนแปลงนี้เป็นผลดีต่อ INTUCH เพราะจะเป็นโอกาสให้มีการเติบโตรอบใหม่ และลดความเสี่ยงต่อกำไรจาก ADVANC

ADVANC มีแนวโน้มสดใสขึ้น

เรามองว่า ADVANC มีโอกาสแย่งชิงส่วนแบ่งการตลาดได้ในระยะสั้น และยังมีการเติบโตกำไรที่ดีจากการควบคุมค่าใช้จ่าย และผลบวกจากการฟื้นตัวของการใช้จ่ายภาคประชาชนหลังสถานการณ์ COVID เริ่มฟื้นตัว เราปรับกำไร ADVANC ขึ้น 6-7% ในปี 2022-24F และคาด EPS เติบโตเฉลี่ยใน 10% ต่อปีในช่วงปี 2022-24F (ดูบทวิเคราะห์ ADVANC – ยังมีความเสี่ยงด้านการแข่งขัน, วันที่ 10 ธ.ค. 2021) INTUCH ได้รับประโยชน์โดยตรงจากแนวโน้มที่ดีขึ้นนี้ในฐานะผู้ถือหุ้นใหญ่ และมีนโยบายส่งต่อเงินปันผลที่ได้รับทั้งหมดจาก ADVANC

แนะนำ “ถือ” บนอัตราปันผลน่าสนใจ

แม้ในบทวิเคราะห์นี้เราจะปรับราคาเป้าหมาย INTUCH ขึ้น แต่เราปรับลดคำแนะนำเป็น “ถือ” (จาก ซื้อ) เนื่องจากราคาหุ้นที่ปรับตัวขึ้นในช่วงสี่เดือนที่ผ่านมา (ตั้งแต่ GULF ประกาศคำเสนอซื้อ) ดูจะสะท้อนศักยภาพการเติบโตที่สูงขึ้นและการฟื้นตัวในแนวโน้มธุรกิจของ ADVANC ไปแล้ว โดยเราแนะนำ “ถือ” เพราะอัตราตอบแทนปันผลยังอยู่ในระดับน่าสนใจที่ 4-5% ในปี 2022-24F จากแนวโน้มธุรกิจโทรคมนาคมที่ยังแข็งแกร่ง

ติดตามรายละเอียดเพิ่มเติมได้ใน……