เราคงคำแนะนำ “ซื้อ” AMATA โดยให้ราคาเป้าหมายสูงขึ้นเป็น 24 บาท เราเห็นการฟื้นตัวของการจัดหาที่ดินเพื่อขาย การรับรู้รายได้จาก backlog ความต้องการที่ดินใหม่ที่ถูกกักไว้ และรายได้ recurring ที่แตะระดับต่ำสุดแล้ว

คงคำแนะนำ “ซื้อ”

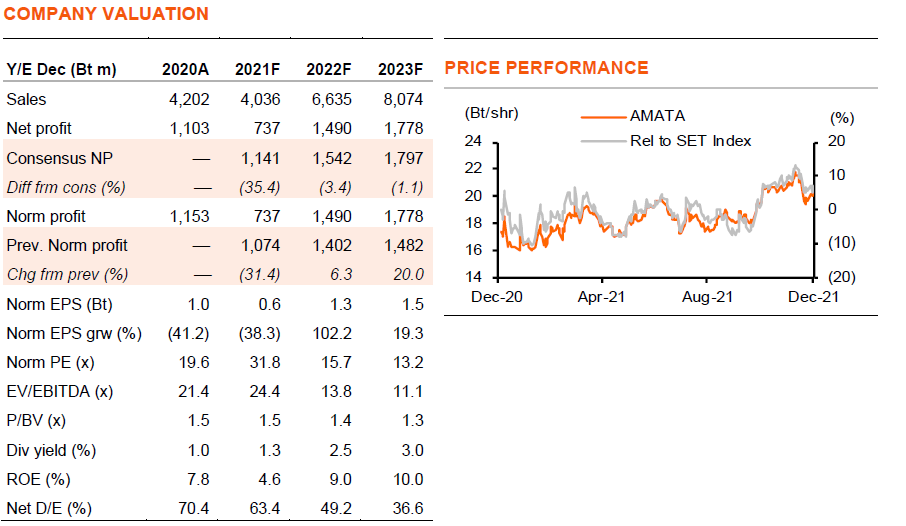

เราคงคำแนะนำ “ซื้อ” AMATA 1) เราจุดพลิกฟื้น 4 ประการสำหรับการฟื้นตัวของธุรกิจ ได้แก่ ยอดขายที่ดินในเวียดนาม ความต้องการที่ดินในไทยที่ถูกกักไว้หลังโควิดบรรเทาลง การรับรู้รายได้จาก backlog และรายได้ recurring ที่แตะระดับต่ำสุดแล้ว 2) เราคาดว่าปีนี้จะเป็นปีที่มีฐานกำไรที่แตะจุดต่ำสุด ด้วยคาดว่าจะฟื้นตัวอย่างมากที่ 102/19% ในปี 2022-23F 3) เราคาดว่าจะเริ่มมีรายได้มากขึ้น ซึ่งน่าจะหนุนกระแสเงินสด และทำให้หนี้สินลดลง และ 4) อาจมี upside ต่อราคาเป้าหมายของเราที่สูงขึ้นเป็น 24 บาท ซึ่งเราประเมินอย่างระมัดระวังแล้ว โดยให้ส่วนลดเฉลี่ย 30% แก่มูลค่าที่ดินเปล่า อีกทั้ง AMATA ยังไม่แพง ซื้อขายที่ 2022F P/BV ที่ 1.4 เท่า เทียบกับค่าเฉลี่ย 5 ปีก่อนเกิดโควิดที่ 1.6 เท่า

จุดพลิกฟื้น

ประการแรก หลังรอที่ดินในเวียดนามซึ่งเป็น FDI ดาวเด่น ของภูมิภาค มานานหลายปี ในที่สุดก็เริ่มเข้ามาผ่านทางบมจ.อมตะ วีเอ็น (AMATAV, “ขาย”) (ถือหุ้น 73%) และเราคาดว่า presales ที่ดินอยู่ที่ 397/438/500 ไร่ ในปี 2021-23F เทียบกับไม่มีเลยในปี 2019-20 อย่างไรก็ดีเราเลือกที่จะเล่นประเด็นนี้ผ่านบริษัทแม่ AMATA ประการที่สอง เราคาดว่าความต้องการที่ถูกกักไว้จะทำให้ presales ที่ดินในไทยฟื้นตัวมาอยู่ที่ 410/ 500/700 ไร่ ในปี 2021-23F เทียบกับ 648/212 ในปี 2019-20 ประการที่สาม ความล่าช้าในการโอนที่ดินในช่วงโควิดจำนวน 917 ไร่ หรือมูลค่า backlog ที่ 5.8 พันลบ. จะกลายเป็นรายได้ในปี 2022-23F ประการที่สี่ เราคาดว่ารายได้ประจำ (recurring) จากการดำเนินงานจะฟื้นตัวเป็น 1.6/1.7 พันลบ. ในปี 2021-22F (น้ำ, ไฟฟ้า, ค่าเช่า และบริการอื่นๆ) หลังจากที่ลดลงเหลือ 1.7/1.5 พันลบ. ในปี 2019-20 จากผลของโควิด

ฮาลองช่วยให้รอดในเวียดนาม

ธุรกิจในเวียดนามของ AMATA ผ่าน AMATAV สะดุดมาอย่างยาวนาน โดยนิคมอุตสาหกรรม (IE) อายุ 27 ปีแห่งแรกของบริษัทฯ ไม่มีที่ดินมาหลายปี ขณะที่นิคมอุตสาหกรรมลองถั่นซึ่งเป็นนิคมอุตสาหกรรมแห่งที่สองที่นั่นใช้เวลาหลายปีกว่าจะได้รับมอบที่ดิน Exhibit 5 แสดงให้เห็นถึงการขายที่ดินในเวียดนาม AMATAV ลงทุนในนิคมอุตสาหกรรมแห่งที่สาม ซึ่งคือ ฮาลองตั้งแต่ปี 2018 ที่ดินของฮาลองได้รับการส่งมอบเร็วกว่าที่เราคาดไว้และได้รับ 500 ไร่ต่อปี ในปี 2019/21 โดยขายให้ลูกค้ารายแรกรวม 322 ไร่ใน 9M21 เราคาดว่า AMATAV จะบรรลุเป้ายอดขายที่ดินของบริษัทฯ ที่ 400 ไร่ในปี 2022 ได้

ปรับเพิ่มราคาเป้าหมายเป็น 24 บาท

เราปรับลดประมาณการ EPS ลง 31% ในปีนี้จากต้นทุนก๊าซที่สูงขึ้น และการระบาดของโควิดหลายระลอกซึ่งส่งผลกระทบต่อธุรกิจของบริษัทฯ แต่เราปรับกำไรปี 2022-23F ขึ้น 6/20% ในปี 2022-23F สำหรับราคาเป้าหมายของเรา เราปรับเพิ่มเป็น 24 บาท (จาก 22 บาท) เนื่องจากเรารวมที่ดินเปล่าในเวียดนามที่มากขึ้น และรวมโครงการโรงไฟฟ้าทดแทนด้วย โปรดดูรายละเอียดราคาเป้าหมาย SOTP ใน Exhibit 11 และ12

ติดตามรายละเอียดเพิ่มเติมได้ใน……