ด้วยยอด presales ที่ลดลง และยอดการยกเลิก backlog ที่สูง ด้วยเป็นผู้พัฒนาคอนโดราคาประหยัด เราคาดว่ากำไรของ LPN จะสะดุดในปีนี้ แม้จะมีการเติบโตของ EPS ที่ 12-24% ในปี 2022-23F แต่หุ้นนั้นแพง ซื้อขายที่ 2022-23F PE ที่ 18.0 เท่า/14.5 เท่า คงคำแนะนำ “ขาย” ราคาเป้าหมายใหม่ที่ 3.6 บาท

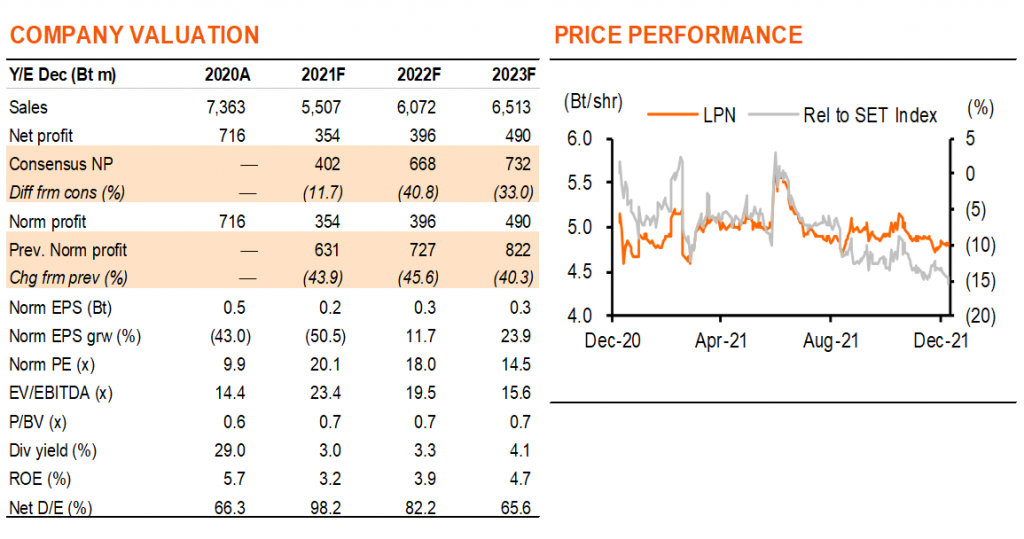

ปรับลดประมาณการกำไร และราคาเป้าหมาย

เนื่องจากกำไร 9M21 นั้นพลาดเป้าไปมาก จากรายได้จากการขายที่ลดลงซึ่งเป็นเพราะยอดการยกเลิก backlog ที่สูงขึ้น และอัตรากำไรขั้นต้นของอสังหาริมทรัพย์ที่อ่อนแอ โดยเฉพาะใน 3Q21 ซึ่งต่ำสุดเป็นประวัติการณ์ที่ 20.9% เราจึงปรับลดกำไรปี 2021-23F ลง 40-46% แต่ด้วยอัตราส่วนหนี้สินสุทธิต่อทุนที่เพิ่มขึ้นในปี 2021F ราคาเป้าหมายของเราจึงลดลง 8% เป็น 3.6 บาท (จากเดิม 3.9 บาท) เรายังคงแนะนำ “ขาย” LPN เนื่องจากผลิตภัณฑ์หลัก – คอนโดราคาประหยัด ยังคงมีความต้องการที่อ่อนตัวลงอย่างมาก ขณะที่อัตราการยกเลิกเพิ่มขึ้นเป็น 50% ในปัจจุบัน แม้เราคาดว่า EPS จะเติบโตในระดับเลขสองหลักที่ 12% ในปี 2022F และ 24% ในปี 2023F จากยอดขายที่ดีขึ้น และอัตรากำไรขั้นต้นที่ดีขึ้นจากฐานที่ต่ำมากในปีนี้ แต่ LPN นั้นแพง ซื้อขายที่ PE ที่ 18.0 เท่า/14.5 เท่า ในปี 2022-23F และให้อัตราผลตอบแทนปันผลต่ำกว่าค่าเฉลี่ยของกลุ่มฯ

ความต้องการคอนโดราคาประหยัดยังคงอ่อนตัว

เราคาดว่า LPN จะมียอด presales ฟื้นตัวช้ากว่าคู่แข่ง เนื่องจาก 70% เป็นคอนโดราคาประหยัด ราคาขาย 1-2 ลบ./ยูนิต ซึ่งมีความอ่อนไหวต่อภาวะเศรษฐกิจและหนี้ครัวเรือนที่อยู่ในระดับสูง และส่วนที่เหลืออีก 30% เป็นบ้านแนวราบที่บริษัทฯ รุกตลาดในช่วงไม่กี่ปีที่ผ่านมา LPN มียอด presales สูงสุดที่ 2.5 หมื่นลบ. ในปี 2013 ซึ่งเป็นช่วงที่มีความต้องการคอนโดมิเนียมราคาไม่แพงที่อยู่ไม่ไกลจากระบบขนส่งมวลชนในกรุงเทพฯ แข็งแกร่งมาก เนื่องจากราคาที่ดินที่ปรับตัวสูงขึ้น จึงทำให้โครงการของ LPN อยู่ห่างจากสถานีมากขึ้น เพื่อคงราคาขายให้ต่ำกว่า 2 ลบ./ยูนิต ต่อมาบริษัทฯ ได้พยายามขยับขึ้นมาจับกลุ่มระดับกลางที่มีราคาสูงกว่า 3 ลบ./ยูนิต แต่ก็ไม่ประสบความสำเร็จมากนัก เราคาดว่ายอด presales ปีนี้อยู่ที่ 8.4 พันลบ. ซึ่งคิดเป็นครึ่งหนึ่งของระดับ 1.55 หมื่นลบ. ในปี 2018 และเติบโต 3-5% ในปี 2022-24F

การยกเลิก backlog เพิ่มขึ้น

ไม่ใช่แค่ presales เท่านั้นที่ลดลง แต่ LPN ประสบกับความยากลำบากในการเปลี่ยน backlog เป็นรายได้ อีกด้วย YTD การยกเลิก backlog รวมเพิ่มขึ้นเป็น 50% สำหรับคอนโด; การปฏิเสธการให้สินเชื่อของธนาคาร 40% และการยกเลิกของลูกค้า 10% และมากกว่า 30% เป็นบ้านแนวราบ (ทั้งหมดเป็นการปฏิเสธจากธนาคาร) เราคาดว่ารายได้อสังหาฯ ปีนี้อยู่ที่ 4.0 พันลบ. ต่ำที่สุดนับตั้งแต่ปี 2005 Backlog คอนโดสำหรับรับรู้เป็นยอดขายปี 2022-23F อยู่ในระดับต่ำที่ 1,521 ลบ. และ 141 ลบ.

เคลียโครงการคงค้างต่อเนื่อง

เนื่องจากมีความชัดเจนของรายได้ที่ต่ำเนื่องจาก backlog ในมือ เราจึงคาดว่าจะยังคงมีการเคลียโครงการคงค้างอย่างต่อเนื่อง และอัตรากำไรขั้นต้นของทรัพย์สินจะยังคงอยู่ภายใต้แรงกดดัน ซึ่งเราคาดว่าจะอยู่ในระดับต่ำที่ 23.9% ในปีหน้า ทรงตัวจากปี 2021F และค่อยๆ ดีขึ้นเป็น 25% ใน 2023F และ 28% ในปี 2024F บริษัทฯ แนะว่า backlog คอนโด 4 แห่งที่จะก่อสร้างแล้วเสร็จในปีหน้ามีอัตรากำไรขั้นต้น 25% ขณะที่อัตรากำไรขั้นต้นของโครงการคงค้างอยู่ในระดับที่น้อยกว่า 20%

ติดตามรายละเอียดเพิ่มเติมได้ใน……