เรายังคงแนะนำ “ถือ” SCGP แต่ปรับเพิ่มราคาเป้าหมายเป็น 63 บาท เนื่องจากเราปรับมาใช้ปีฐานใหม่ และรวมการลงทุนใหม่เข้าในประมาณการของเรา ขณะที่เราเห็นแนวโน้มที่ดีขึ้นหลังคลายล็อกดาวน์จากโควิด แต่เราเชื่อว่าสะท้อนไปในราคาหุ้นแล้ว ด้วยหุ้นซื้อขายที่ 26.5 เท่า 2022F PE เราชอบ UTP มากกว่า

เต็มมูลค่าแล้ว

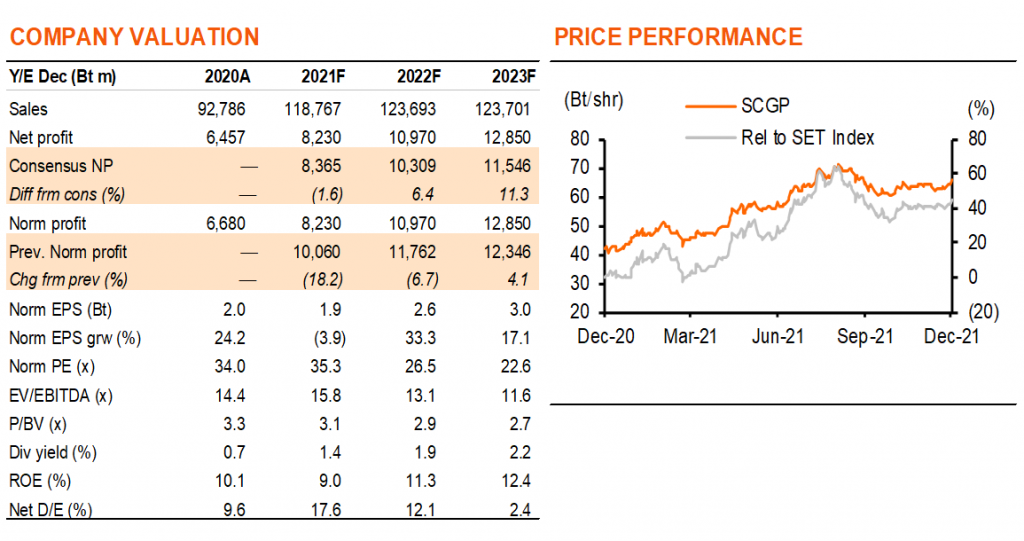

แม้ว่าเราคาดว่ากำไรของ SCGP จะเติบโตแข็งแกร่งในปี 2022-23F แต่เราเชื่อว่าการเติบโตส่วนใหญ่ได้สะท้อนไปในราคาหุ้นแล้ว แม้ว่าจะมี EPS ที่เติบโต 33% ในปีหน้า แต่หุ้นยังคงซื้อขายที่ forward PE มากกว่า 26.5 เท่า ซึ่งเรามองว่าเป็นระดับที่ไม่สมเหตุสมผล เนื่องจากเราคาดว่าการเติบโตจะชะลอตัวลงอย่างมากในปี 2023-24F เราชอบบมจ. ยูไนเต็ด เปเปอร์ (UTP, “ซื้อ”) ด้วยได้ประโยชน์จากความต้องการกระดาษบรรจุภัณฑ์ และการฟื้นตัวของอัตรากำไร UTP ซื้อขายที่ forward PE เพียง 9 เท่า ขณะที่ EPS เติบโต 20% และ 15% ในปี 2022-23F ตามลำดับ

ความต้องการฟื้นตัวหลังคลายล็อกดาวน์

ความต้องการบรรจุภัณฑ์กระดาษและกล่องกระดาษแข็งได้รับผลกระทบอย่างมากใน 2Q-3Q21 เนื่องจากการล็อกดาวน์ในหลายประเทศในอาเซียน จากข้อมูลของผู้บริหาร ผลกระทบทางลบรุนแรงที่สุดอยู่ในเวียดนามที่ซึ่งอัตราการใช้กำลังการผลิตสำหรับบางอุตสาหกรรมลดลงเหลือเพียง 30-50% ใน 3Q21 ด้วยการกลับมาเปิดประเทศทั่วทั้งภูมิภาค เราคาดว่าความต้องการกระดาษบรรจุภัณฑ์และกล่องกระดาษแข็งจะเพิ่มขึ้น แม้อัตราการฟื้นตัวอาจไม่เท่ากันก็ตาม นอกจากการฟื้นตัวของความต้องการแล้ว SCGP น่าจะเติบโตในระดับปกติของธุรกิจในปีหน้า ด้วยเครื่องผลิตกระดาษใหม่ในฟิลิปปินส์จะทำให้กำลังการผลิตกระดาษเพิ่มขึ้นราว 220,000 tpa (เทียบเท่ากับการเติบโตของกำลังการผลิตที่ c.5%) ในระยะยาว สายการผลิตใหม่ในเวียดนามตอนเหนือจะเพิ่มกำลังการผลิตให้อีก 370,000 tpa ภายในต้นปี 2024F

ต้นทุน OCC ลดลงหนุนอัตรากำไร

เราคาดว่าแรงกดดันด้านต้นทุนจะคลี่คลายลงตั้งแต่ 4Q21F เป็นต้นไป เนื่องจากราคากระดาษลูกฟูกเก่า (OCC) ซึ่งเป็นวัตถุดิบหลักลดลงอย่างมาก ขณะที่ราคา OCC เริ่มลดลงในสหรัฐอเมริกาและยุโรป ซึ่งทำให้ราคานำเข้าของไทยลดลงตาม ราคา OCC ในประเทศได้ลดลงเหลือเพียง 5 บาท/กก. แล้วในปัจจุบัน จากระดับสูงสุดในเดือนก.ย.ที่เกือบ 11 บาท/กก. เรามองว่าการลดลงนั้นเป็นผลมาจากการดำเนินการในประเทศ (เช่น การเก็บรวบรวม) หลังล็อกดาวน์ที่ดีขึ้น รวมถึงแนวโน้มราคานำเข้าที่ลดลง เราคิดว่าต้นทุน OCC ที่ลดลงจะเป็นหนึ่งในปัจจัยหลักหนุนการขยายตัวของอัตรากำไรในปี 2022F

การเข้าซื้อกิจการไม่มากพอที่จะเปลี่ยนมุมมองของเรา

SCGP กำลังวุ่นอยู่กับการเข้าซื้อกิจการคู่แข่งรายเล็กในธุรกิจบรรจุภัณฑ์กล่องลูกฟูก รวมถึงการแตกแขนงไปยังธุรกิจวัสดุอุปกรณ์ทางการแพทย์ ด้วยการเข้าซื้อกิจการ Deltalab, S.L ในสเปน แม้ว่าดีลเหล่านี้จะเพิ่มการเติบโต แต่ดีลแต่ละดีลค่อนข้างเล็ก และเราเห็นโอกาสที่จำกัดในการทำดีล M&A ขนาดใหญ่ใหม่ SCGP ได้ใช้เงินจากการเสนอขายหุ้น IPO ไปเป็นจำนวนมากแล้ว และปัจจุบันมีอัตราส่วนหนี้สินต่อทุนที่เพิ่มขึ้นเป็น 0.4 เท่า จากแทบที่จะไม่มีที่ 0.1 เท่า เมื่อปีที่แล้ว ขณะที่การควบรวมกิจการอาจมีมากขึ้น แต่เรามองว่ากลยุทธ์นี้ให้ผลตอบแทนค่อนข้างต่ำและต้องการเห็นการเติบโตในระดับปกติของธุรกิจมากขึ้น

ติดตามรายละเอียดเพิ่มเติมได้ใน……