- ผู้ประกอบการเช่าซื้อยังไม่พอใจกับหลักเกณฑ์ฉบับปรับปรุง

- เงื่อนไขการปิดบัญชีใหม่น่าจะเพิ่มความกังวลด้านศีลธรรม

- การรับฟังความคิดเห็นครั้งที่ 3 คาดว่าจะมีขึ้นในปลายเดือนมกราคม 2022

- หลักเกณ์เช่าซื้อสุดท้ายอาจขจัดความกังวลไปได้

News update

- ยังคงมีข้อกังวล และไม่เห็นด้วยกับระเบียบข้อบังคับสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ฉบับปรับปรุงของสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) จากนั้น สคบ. ได้ตัดสินใจรวมข้อมูลจากกบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เพื่อให้เห็นภาพโครงสร้างต้นทุนของผู้ให้บริการเช่าซื้อได้ดีขึ้น

- ตามข่าว สคบ. จะทบทวนข้อเสนอของแต่ละฝ่ายที่เกี่ยวข้อง และการรับฟังความคิดเห็นครั้งที่ 3 ซึ่งคาดว่าจะมีขึ้นในปลายเดือนมกราคม 2022 ขณะที่การบังคับใช้กฎระเบียบใหม่เกี่ยวกับสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์จะเริ่มในเดือนพฤษภาคม 2022

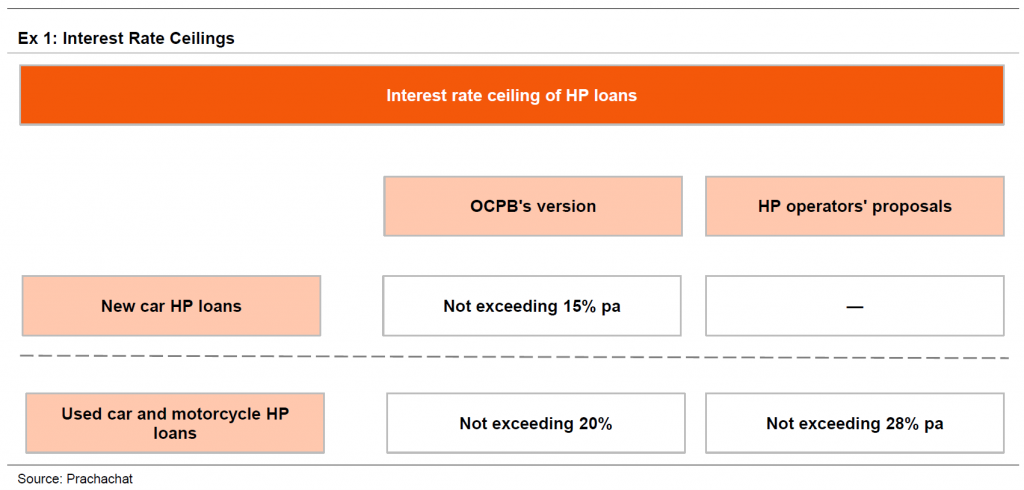

- เนื่องจากอัตราดอกเบี้ยในตลาดปัจจุบันต่ำกว่า 10% เพดานอัตราดอกเบี้ยที่เสนอคือ 15% สำหรับสินเชื่อรถยนต์ใหม่จึงเป็นระดับที่ยอมรับได้

- ประเด็นอยู่ที่สินเชื่อรถจักรยานยนต์และรถยนต์มือสอง เนื่องจากเพดานอัตราดอกเบี้ยที่เสนอที่ 20% นั้นต่ำเกินไปไม่สะท้อนต้นทุนความเสี่ยงที่เกี่ยวข้องกับกลุ่มสินเชื่อนี้

- ผู้ให้สินเชื่อเช่าซื้อมองว่าเพดานอัตราดอกเบี้ยที่ 28-33% นั้นสมเหตุสมผลกว่า และใช้ได้กับสภาวะตลาดปัจจุบัน

- มีแนวโน้มว่า สคบ. จะพิจารณาเพิ่มเพดานอัตราดอกเบี้ยสินเชื่อเช่าซื้อรถจักรยานยนต์และรถยนต์มือสอง โดยอาจประนีประนอมครึ่งทางคือที่ 24% คล้ายกับเพดานอัตราดอกเบี้ยสินเชื่อจำนำทะเบียน

- หากเป็นจริง เรามองว่าเป็นผลบวกต่อ MTC และ SAK เนื่องจากทั้งสองบริษัทได้ขยายเวลาสินเชื่อเช่าซื้อรถจักรยานยนต์ โดยคิดดอกเบี้ย 23-24% ต่อปี ขณะที่ผู้ประกอบการเช่าซื้อรถจักรยานยนต์ อย่าง S11, TK, NCAP และ S Leasing ที่คิดดอกเบี้ยสูงกว่าเนื่องจากต้องจ่ายค่าคอมมิชชั่นให้ตัวแทนจำหน่าย จะต้องหาวิธีการให้กู้ยืมรูปแบบใหม่เพื่อชดเชยดอกเบี้ยที่ต่ำลง

- สำหรับเงื่อนไขปิดบัญชี ผู้ประกอบการได้เสนอผู้ประกอบการเสนอให้ใช้วิธีการคำนวณแบบขั้นบันได แทนการที่ผู้ประกอบการรับผิดชอบหนี้ส่วนที่คงเหลือกับลูกค้าคนละครึ่งหรือ 50% ตามที่สคบ. แนะนำ

- เราเชื่อว่าข้อสรุปหลักเกณฑ์สินเชื่อใหม่ จะช่วยขจัดความกังวลต่อกลุ่มไฟแนนซ์ เมื่อพิจารณาจากการตอบสนองของสคบ. เราเชื่อว่าข้อสรุปสุดท้ายจะไม่รุนแรงเกินไปที่จะทำลายศักยภาพในการเติบโตของสินเชื่อเช่าซื้อ เนื่องด้วยถูกกดดันมาแล้วจากความเสี่ยงด้านกฎระเบียบและการแข่งขันด้านราคา เราจึงมองว่าราคาหุ้นน่าจะปรับลงไปอีกจำกัด เราคงน้ำหนักลงทุนเป็น “OVERWEIGHT” ด้วยมีมูลค่าและการเติบโตของสินเชื่อที่แข็งแกร่งอย่างต่อเนื่อง TIDLOR ยังคงหุ้นที่เราชอบที่สุดในกลุ่มฯ

ติดตามรายละเอียดเพิ่มเติมได้ใน……