หลังจากกำไรสะดุดจากผลกระทบจากการล็อกดาวน์ในปีที่แล้ว เราคาดว่า STEC จะกลับมาดำเนินการตามปกติในปีนี้ และคาดว่า EPS จะเติบโต 48% และคาดจะเติบโตอีก 22% ในปี 2023F จากมูลค่างานในมือที่เพิ่มขึ้นจากอย่างน้อย 2 โครงการใหญ่ที่มีโอกาสชนะในปีนี้ คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 17.50 บาท

กลับมาเติบโต

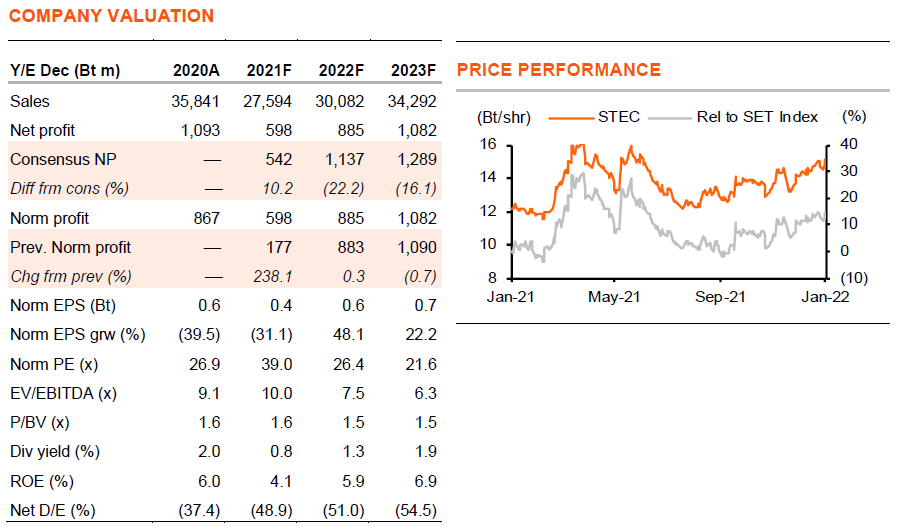

เรายังคงแนะนำ “ซื้อ” STEC หลังการดำเนินงานสะดุดในช่วงล็อกดาวน์เมื่อปีที่แล้ว 1) STEC กลับมาดำเนินงานเป็นปกติตั้งแต่ 4Q21F และเราคาดว่ากำไรจะฟื้นตัว 48% ในปี 2022F (จากที่ลดลง 31% ในปี 2021F) 2) เราคาดว่างานในมือของ STEC จะเติบโตจาก 7.9 หมื่นลบ. ณ สิ้นปี 2021F ซึ่งสูงที่สุดเป็นอันดับสองของกลุ่มฯ เป็น 9.6 หมื่นลบ. ในปีนี้ โดยมีโอกาสชนะโครงการใหม่ 2 โครงการ 3) ความกังวลต่อต้นทุนวัสดุก่อสร้างที่สูงขึ้น โดยเฉพาะเหล็กไม่ใช่เรื่องใหม่ และปัจจัยลบนี้น่าจะได้รับการชดเชยด้วยอัตรากำไรที่เป็นบวกจากการแล้วเสร็จของโครงการรัฐสภาใหม่ที่ไม่ทำกำไรตั้งแต่เดือนพ.ค. 2021 และ 4) มูลค่าไม่แพง ซื้อขายที่ 26 เท่า PE ในปี 2022F และ 22 เท่า ในปี 2023F เทียบกับ PE เฉลี่ยในอดีตที่ 30 เท่า ในปี 2015-21

มีงานในมือมากที่สุด และเติบโตต่อเนื่อง

ในบรรดา 4 ผู้รับเหมารายใหญ่ของไทย เราคาดว่า STEC จะมีมูลค่างานในมือมากสุดเป็นอันดับสองที่ 7.9 หมื่นลบ. ณ สิ้นปี 2021F และคาดว่า ณ สิ้นสุดปี 2022F มูลค่างานในมือจะอยู่ที่ 9.6 หมื่นลบ. (3 เท่า ของรายได้ปี 2022F) จาก 2 โครงการใหม่ มูลค่ารวมอย่างน้อย 4.7 หมื่นลบ. หลังหักการรับรู้รายได้ 3.0 หมื่นลบ. ในปี 2022F โดย 2 โครงการใหม่ ได้แก่ 1) มูลค่างานก่อสร้าง 2.7 หมื่นลบ. ของโครงการสนามบินอู่ตะเภาระยะแรก ซึ่ง STEC ชนะไปแล้ว แต่ยังไม่ได้ลงนามในสัญญา และ 2) 2.0 หมื่นลบ. จากโครงการรถไฟฟ้าสายสีม่วงใต้มูลค่า 7.9 หมื่นลบ. ซึ่ง STEC ได้จัดตั้งบริษัทร่วมทุนกับบมจ.ช.การช่าง (CK) เพื่อประมูล เราคาดว่าบริษัทร่วมทุนจะชนะโครงการมูลค่า 4.0 หมื่นลบ. โดย STEC จะได้ 2.0 หมื่นลบ.

โครงการในแผนในปี 2023F

ด้วยเราเลือกที่จะประมาณการอย่างระมัดระวังในปีที่อาจมีการเลือกตั้ง ประมาณการมูลค่างานในมือในปีนี้ของเราจึงรวมเพียง 2 โครงการที่กล่าวข้างต้น ซึ่งการประมูลโครงการใหม่อื่นๆ อาจล่าช้าไปยังปี 2023F และเราเลื่อนมูลค่างานของ 2 โครงการหลักไปใส่ไว้ในมูลค่างานในมือของปี 2023F ซึ่ง 2 โครงการเหล่านี้ ได้แก่ 1) เราคาดว่า STEC จะได้รับงานมูลค่า 1.7 หมื่นลบ. จากโครงการส่วนต่อขยายรถไฟฟ้าสายสีแดงมูลค่า 1.03 แสนลบ. และ 2) มูลค่างาน 1.3 หมื่นลบ. จากมูลค่างานคงเหลือ 2.64 แสนลบ. ของโครงการรถไฟรางคู่ระยะที่สองของรัฐบาล

แนวโน้มอัตรากำไร

มีความกังวลเกี่ยวกับราคาวัสดุก่อสร้างที่พุ่งสูงขึ้น โดยเฉพาะเหล็ก (ดู Exhibit 3) อย่างไรก็ตาม เราคาดว่าอัตรากำไรขั้นต้นของ STEC จะอยู่ที่ 5.5/5.7% ในปี 2022-23F เทียบกับ 5.6/4.4/4.4% ในปี 2019-21F เนื่องจากราคาเหล็กสูงขึ้นตั้งแต่ปลายปี 2020 เราเชื่อว่าราคาที่สูงนี้ไม่ใช่เรื่องใหม่ และสะท้อนไปในผลการดำเนินงาน 2021 แล้ว ขณะที่โครงการก่อสร้างรัฐสภาแห่งใหม่ที่ไม่ทำกำไรที่แล้วเสร็จในเดือนพ.ค.2021 จะช่วยให้สัดส่วนอัตรากำไรของ STEC ดีขึ้นในปีนี้ สัญญาที่มีค่า K จะช่วยให้ STEC สามารถส่งต่อต้นทุนที่เพิ่มขึ้นบางส่วนไปยังรัฐบาลได้

ติดตามรายละเอียดเพิ่มเติมได้ใน……