AMATA ได้ประโยชน์จากนิคมอุตสาหกรรมในไทยและเวียดนามที่ฟื้นตัวดีกว่าคาด แม้ต้นทุนก๊าซที่สูงขึ้นจะส่งผลกระทบต่อการลงทุนในโรงไฟฟ้าในปีนี้ แต่หลังเราปรับประมาณการกำไร เราคาดว่า EPS จะเติบโต 72/41% ในปี 2022-23F คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 25.0 บาท

ปรับประมาณการ

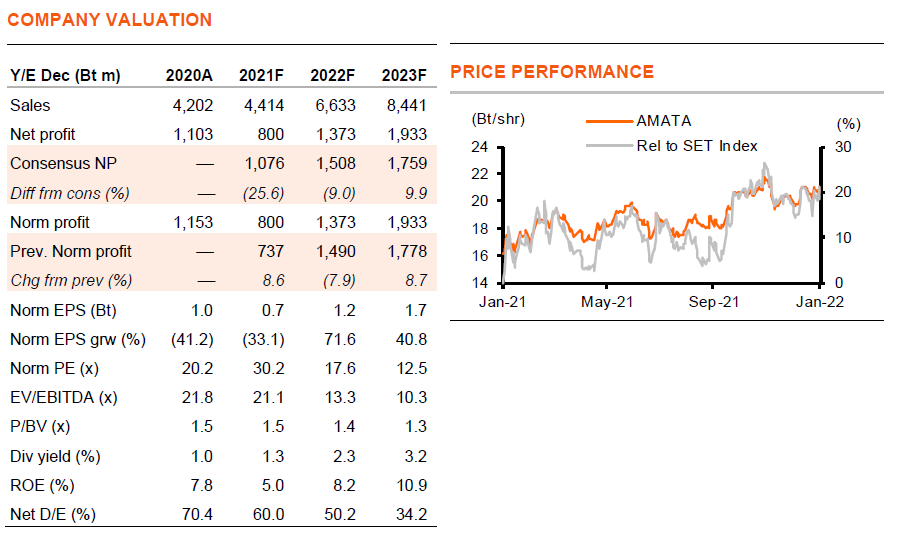

เราปรับประมาณการกำไรของเราสำหรับ AMATA ราว +9/-8/+9/+12% ในปี 2021-24F สะท้อน 1) ผลการดำเนินงาน 4Q21F ที่แข็งแกร่งกว่าที่คาด และแนวโน้มการฟื้นตัวที่เร็วกว่าคาดของนิคมอุตสาหกรรม (IE) ในไทย 2) การลดลงของส่วนแบ่งกำไรจากธุรกิจไฟฟ้าจากต้นทุนก๊าซที่สูงขึ้น ซึ่งหลังปรับประมาณการ เราคาดว่ากำไรจะเติบโต 72/41/16% ในปี 2022-24F การฟื้นตัวอย่างมากในปี 2022F ยังเป็นผลมาจากฐานที่ต่ำในปี 2021F ซึ่งได้รับผลกระทบจากโควิดอีกด้วย ราคาเป้าหมายของเราถูกปรับขึ้นเป็น 25 บาท (จาก 24 บาท) ราคาเป้าหมายของเราได้การประเมินอย่างระมัดระวัง โดยให้ส่วนลดเฉลี่ย 30% แก่ราคาที่ดินที่พัฒนาแล้ว และให้มูลค่าที่ดินเปล่าที่มูลค่าตามราคาทุน

แนวโน้มการฟื้นตัวดี

AMATA ได้ประโยชน์จากแนวโน้มการฟื้นตัวที่แข็งแกร่งของยอด presales ของ IE ซึ่งเราคาดว่าอยู่ที่ 1,088/1,250/1,250 ไร่ ในปี 2022-24F สิ่งที่เหนือความคาดหมายของเราเกิดขึ้นใน 4Q21F ซึ่งมียอด presales เข้ามาที่ 304 ไร่ ทำให้ในปี 2021F presales อยู่ที่ 885 ไร่ เทียบกับ 212 ในปี 2020 ยอด presales เฉลี่ย 5 ปีก่อนเกิดโควิดของบริษัทฯ อยู่ที่ 640 ไร่ การฟื้นตัวมาจากทั้งในประเทศไทยและเวียดนาม (ดู Exhibit 3) แม้จะรวมการลดลง 50% ของส่วนแบ่งกำไรจากธุรกิจโรงไฟฟ้าในปีนี้จากต้นทุนก๊าซที่สูงขึ้น แต่ยอด presales ที่แข็งแกร่งในปี 2021F และยอด backlog ที่ยกมาจากการโอนที่ล่าช้าตั้งแต่เริ่มมีโควิดในปี 2020 เป็นเหตุผลให้เราคาดว่ากำไรจะเติบโตแข็งแกร่งที่ 72% ในปี 2022F เราคาดว่าส่วนแบ่งกำไรจากโรงไฟฟ้าจะฟื้นตัวจากปี 2023F เนื่องจากต้นทุนก๊าซที่พุ่งสูงสุดแล้วจะช่วยผลักดันกำไรในปี 2023-24F

การขยายตัวในลาว

AMATA ได้รับสัมปทานเพื่อพัฒนา IE ใหม่ Amata Smart และ Eco City Natuey บนพื้นที่ขายสุทธิประมาณ 1,800 ไร่ในประเทศลาว โดยตั้งอยู่ใกล้ทางรถไฟลาว-จีนในแขวงหลวงน้ำทาทางตอนเหนือของลาว เรามีมุมมองที่เป็นบวกอย่างมากต่อด้านความต้องการ เราประเมิน NAV อย่างคร่าวๆ ไว้ที่ 1.8 บาท/หุ้น และยังไม่รวม upside นี้ในประมาณการจนกว่าเราจะเห็นความคืบหน้าที่ดีของการเวนคืนที่ดิน โครงการนี้มีศักยภาพที่จะขยายได้ถึง 125,000 ไร่ ในระยะต่อไป ที่ซึ่ง IE เป็นเพียงส่วนหนึ่งเท่านั้น AMATA มีแผนจะเชิญบริษัทข้ามชาติและรัฐบาลจากจีน ญี่ปุ่น สิงคโปร์ และไทย มาช่วยส่งเสริมและสนับสนุนโครงการนี้

เวียดนามกลับมาฟื้นตัว

หลังอุปทานที่ดินในเวียดนามหมดลงเป็นเวลาหลายปี และโครงการลองถั่นที่ล่าช้ามากว่า 6 ปี ปัจจุบัน บมจ. อมตะ วีเอ็น (AMATAV, “ขาย”) ซึ่งถือหุ้นโดย AMATA 73% ได้มีโครงการฮาลองสำหรับขาย และนี่คือเหตุผลที่อยู่เบื้องหลังการฟื้นตัวอย่างแข็งแกร่งของยอด Presales IE โปรดดูบทวิเคราะห์ AMATAV – “เต็มมูลค่า” วันที่ 13 ธันวาคม 2021 เรามองว่า AMATA เป็นทางเลือกที่ถูกกว่า AMATAV ในการเล่นเรื่องราวการเติบโตของเวียดนาม

ติดตามรายละเอียดเพิ่มเติมได้ใน……