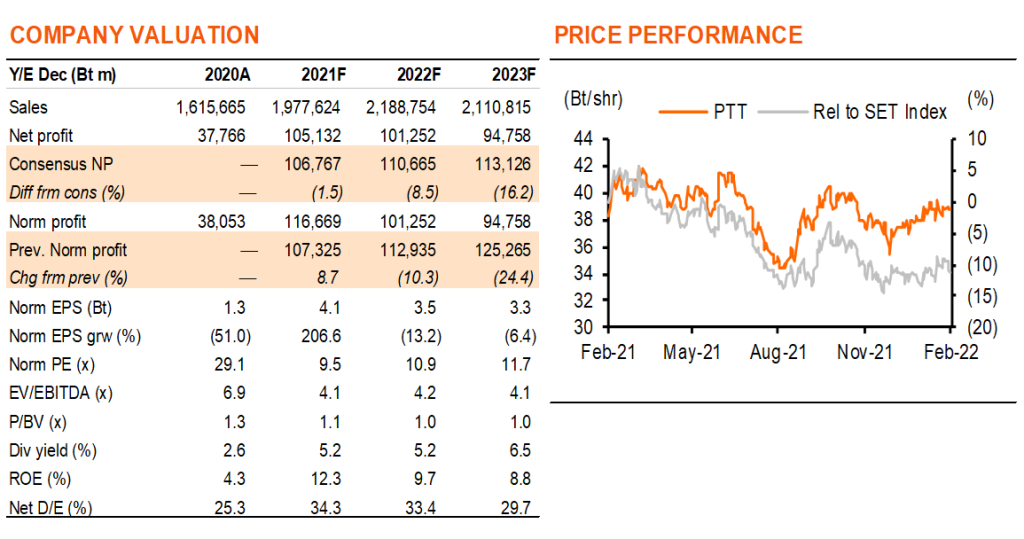

เรายังคงแนะนำ “ซื้อ” PTT ราคาเป้าหมาย 46 บาท เรามองว่า PTT เป็นหุ้น big-cap ที่มีมูลค่าน่าสนใจในสภาพแวดล้อมที่ราคาน้ำมันสูงขึ้น โดย PTT ซื้อขายที่ valuation ที่ถูก de-rated แล้วที่ 1.0 เท่า P/BV, 11.0 เท่า PE และให้อัตราผลตอบแทนปันผลที่ 5%

มูลค่าน่าสนใจ

เรายังคงแนะนำ “ซื้อ” PTT และเป็นหุ้น big-cap ที่มีมูลค่าน่าสนใจ เราเชื่อเชื่อว่าราคาหุ้นของ PTT ถูก de-rate มากพอที่จะสะท้อนถึงโครงสร้างบริษัทโฮลดิ้งที่ 1.0 เท่า P/BV (เทียบกับค่าเฉลี่ย 5 ปี ก่อนเกิดโควิดที่ 1.3 เท่า ในปี 2015-19), และให้อัตราผลตอบแทนปันผลที่ 5% (เทียบกับเฉลี่ย 5 ปีที่ 4%) เราปรับราคาเป้าหมายลงเหลือ 46 บาท (จาก 50 บาท) PTT เป็นหุ้นอีกตัวที่น่าซื้อในสภาพแวดล้อมของราคาน้ำมันที่พุ่งสูงขึ้นในปัจจุบัน โดยราคาน้ำมันอาจพุ่งขึ้นจากความกังวลต่อประเด็นรัสเซีย ด้วย valuation ที่ถูก de-rated เพื่อสะท้อนถึงโครงสร้างบริษัทโฮลดิ้ง เรามองว่าการกระจายความเสี่ยงของ PTT ออกจากธุรกิจพลังงานจากฟอสซิลเป็นแนวคิดที่เป็นบวก ปัจจุบันบริษัทฯ ได้ก้าวเข้าสู่ธุรกิจค้าปลีก การบริโภค เภสัชกรรม EV และชิ้นส่วน และพลังงานทดแทน

ปันผลสูง และกระแสเงินสดแข็งแกร่ง

แม้ว่าจะมีแรงต้านจากต้นทุนก๊าซที่สูงขึ้น และกำไรของบริษัทย่อยที่ลดลงก็ตาม เรายังคงคาดว่า PTT จะมีกำไรในช่วง 1 แสนลบ. ในอีก 3 ปีข้างหน้า ลักษณะธุรกิจที่ครบวงจรของบริษัทฯ ช่วยให้กำไรของบริษัทฯ มีความยืดหยุ่นมากกว่าเมื่อเทียบกับบริษัทในเครือ บริษัทฯ มีงบดุลที่แข็งแกร่งที่สุดในกลุ่มฯ โดยมีอัตราส่วนหนี้สินสุทธิต่อทุนเพียง 0.3 เท่า และสร้างกระแสเงินสดอิสระที่เป็นบวกในช่วง 2 ปีข้างหน้า นอกจากนี้เรายังคาดว่าบริษัทฯ จะให้อัตราผลตอบแทนปันผลที่ดีที่ 5-6.4% ในปี 2022-24F เทียบกับค่าเฉลี่ยของบริษัทอื่นในกลุ่มฯ ที่ 3.9%

แปลงร่างธุรกิจ

PTT กำลังกระจายความเสี่ยงทางธุรกิจออกจากธุรกิจพลังงานจากฟอสซิล แผนลงทุน 5 ปี ของบริษัทฯ มีมูลค่า 2.38 แสนลบ. โดยตั้งเป้ากำไรจากแนวทางการลงทุนในธุรกิจพลังงานแห่งอนาคต “Future Energy and Beyond” ที่ 30% ของกำไรรวมภายในปี 2030 ธุรกิจใหม่ของบริษัทฯ ได้แก่ รถยนต์ไฟฟ้าและชิ้นส่วน พลังงานทดแทน (จาก 2.6GW ถึง 12GW) และกลุ่ม life sciences (ยา เครื่องมือแพทย์ และโภชนาการ) ในธุรกิจ EV, PTT กำลังจัดตั้งบริษัทร่วมทุนกับ Foxxcon เพื่อผลิต EV โดยใช้แพลตฟอร์ม MIH ของ Foxconn โดยมีการผลิต EVs เฟสแรกปี 2023 ที่ 50,000 คันต่อปี เงินลงทุนโดยประมาณอยู่ที่ US$0.7bn-1.0bn โดยคาดว่า IRR จะอยู่ที่ 9.5-10% เรายังไม่รวม upside นี้ในประมาณการของเรา

มีความเสี่ยงด้านการอุดหนุนน้อยลง

แม้ว่าจะมีการกระจายตัวทางธุรกิจพลังงาน แต่ PTT ยังคงเป็นผู้ได้ประโยชน์สุทธิจากสภาวะราคาน้ำมันที่สูง Exhibit 3 แสดงโครงสร้างกำไร ในฐานะเป็นบริษัทน้ำมันแห่งชาติ PTT มีความเสี่ยงจากการให้บริการระดับประเทศผ่านการอุดหนุนราคาพลังงาน อย่างไรก็ตาม เราเห็นความเสี่ยงที่ต่ำกว่าเมื่อก่อนมาก เนื่องจาก NGV และ LPG ได้เปิดเสรีบางส่วนแล้ว และกำหนดราคาจากต้นทุน (Cost Based Pricing) เราคาดว่าการอุดหนุน LPG และ NGV อยู่ที่ 1.2 พันลบ. ต่อปี เทียบกับ 3.0 หมื่นลบ. ต่อปี ในปี 2013-15

ติดตามรายละเอียดเพิ่มเติมได้ใน……