กลยุทธ์แบบเลือกเฟ้นมากไป ฐานสินเชื่อเช่าซื้อรถยนต์ที่สูง และรุกตลาดทุนน้อยที่สุด TTB จึงน่าจะได้ประโยชน์จากเศรษฐกิจที่ฟื้นตัวน้อยกว่าธนาคารอื่น แม้เราจะปรับกำไรขึ้นสะท้อนกำไร 4Q21 ที่แข็งแกร่ง แต่ราคาหุ้นอยู่ในระดับที่สมเหตุสมผลแล้ว และมี downside 7% จากราคาเป้าหมายที่สูงขึ้นเป็น 1.30 บาท ของเรา คงคำแนะนำ “ถือ”

กลยุทธ์แบบเลือกเฟ้นมากไป

ด้วยความกังวลเกี่ยวกับปัญหาโครงสร้างของกลุ่ม SME TTB จึงได้ลดการปล่อยสินเชื่อ SME ลง 59% ในช่วงสามปีที่ผ่านมา ธนาคารไม่กระตือรือร้นที่จะขยายสินเชื่อ SME หรือกลุ่มสินเชื่อธุรกิจขนาดใหญ่ที่ให้ผลตอบแทนต่ำ จุดที่ธนาคารให้ความสำคัญคือการเสริมสร้างตำแหน่งผู้นำสินเชื่อเช่าซื้อรถยนต์ และเพิ่มสินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อที่ไม่มีหลักประกัน การแข่งขันในสินเชื่อรายย่อยนั้นรุนแรงมาก แถมยังมีหนี้ครัวเรือนสูงถึง 80% ต่อ GDP ด้วย 51% ของสินเชื่อรายย่อยของธนาคารมาจากสินเชื่อเช่าซื้อรถยนต์ ซึ่งมีอัตราการชำระคืน 30% เราจึงมองว่าเป็นเรื่องยากมากสำหรับ TTB ที่จะขยายสินเชื่อ และถือว่าเป็นกลยุทธ์ที่เลือกเฟ้นมากเกินไป เรามองว่าเป้าการเติบโตของสินเชื่อของธนาคารที่ 2% นั้นเป็นระดับที่เป็นไปได้

ฟื้นตัวช้ากว่า

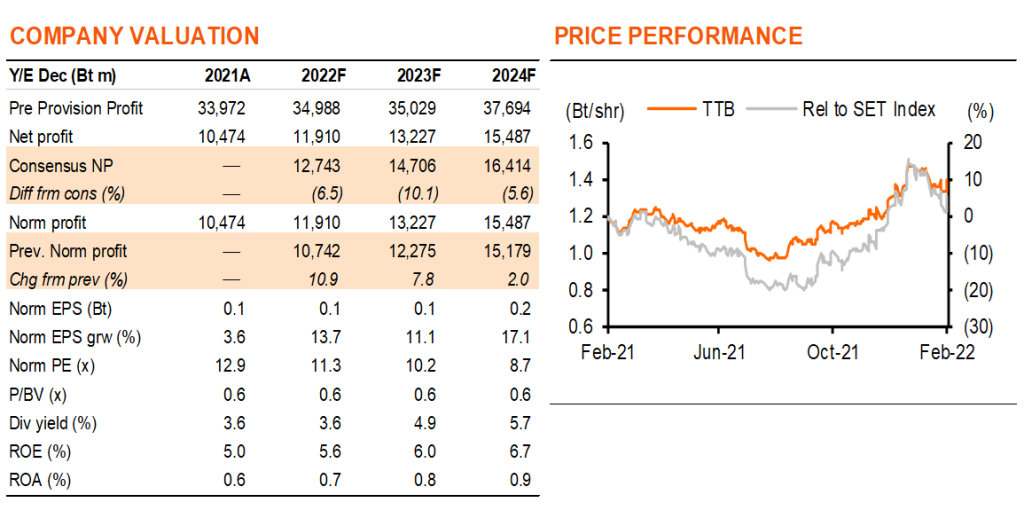

กำไร 4Q21 สูงกว่าที่เราคาด เนื่องจากค่าธรรมเนียมที่สูงขึ้น และตั้งสำรองที่ลดลง ดังนั้นเราจึงปรับประมาณการกำไรขึ้น 11% ในปีนี้ และ 8%/2% ในปี 2023-24F ด้วยแรงหนุนจากตั้งสำรองที่ลดลง และประสิทธิภาพที่ดีขึ้น เราจึงคาดว่า EPS จะเติบโตดีขึ้นที่ 14%/11%/17% ในปี 2022-24F แต่ด้วยการเติบโตของสินเชื่อที่ช้ากว่าอุตสาหกรรม มีโอกาสปรับลดตั้งสำรองจำกัด และรุกตลาดทุนน้อยสุด ซึ่งเราคาดว่ายังคงมีการดำเนินดีต่อเนื่องจากการมีสภาพคล่องส่วนเกินจำนวนมาก การปรับขึ้นอัตราดอกเบี้ยที่ช้าลง และอาจมีการเลือกตั้งเร็ว เรื่องราวการฟื้นตัวของกำไรของ TTB จึงไม่น่าตื่นเต้นอย่างที่ตลาดคาด

ประโยชน์การปรับโครงสร้างจะไม่เกิดขึ้นอย่างมีนัยสำคัญในเร็วๆ นี้

เพื่อเพิ่มความคล่องตัว การปรับการทำงานให้มีประสิทธิภาพมากขึ้น ลดสิ่งที่ไม่เกิดมูลค่า และต้นทุนการบริการที่ต่ำลง TTB จึงได้จัดตั้งบริษัทย่อยใหม่ – TTB consumer โดยมีพันธกิจที่จะเป็นหนึ่งในผู้เล่น 4 อันดับแรกในด้านสินเชื่อเพื่อการบริโภค และมากกว่า 50% ของธุรกิจเกิดจากการให้สินเชื่อดิจิทัล นอกจากนี้ธนาคารยังหาพันธมิตรและโอกาสในการร่วมทุนในธุรกิจการบริหารจัดการหนี้เสียเพื่อให้การฟื้นตัวของ NPL และการตัดจำหน่ายหนี้เสียดีขึ้น TTB มีแผนดึงสินเชื่อเช่าซื้อรถยนต์ใหม่คาดมากกว่า 10 พันลบ.ต่อเดือน ไปยังบริษัทย่อยที่ให้สินเชื่อที่มีหลักประกันแห่งใหม่ แผนการปรับโครงสร้างข้างต้นเป็นกระบวนการต่อเนื่อง เราไม่คาดว่าจะเกิดผลประโยชน์อย่างมีนัยสำคัญในระยะใกล้นี้ (12-18 เดือน) แผนของ TTB คือการสร้างรายได้ผ่านการนำเข้าตลาดฯ อาจภายในปี 2025

คงคำแนะนำ “ถือ”

จากการปรับเพิ่มกำไร เราจึงปรับเพิ่มราคาเป้าหมายเป็น 1.30 บาท จากเดิมที่ 1.1 บาท ราคาหุ้นของ TTB เพิ่มขึ้น 16.7% จากระดับต่ำสุดในเดือนธันวาคมที่ 1.2 บาท ด้วยซื้อขายที่ PE ปี 2022 ที่ 11 เท่า และ P/BV-to-ROE สูงกว่าค่าเฉลี่ยของกลุ่มฯ เราจึงเชื่อว่าตลาดได้รับรู้การฟื้นตัวของกำไรที่แข็งแกร่งขึ้นหลังจากเสร็จสิ้นการโอนธุรกิจทั้งหมดในปี 2021 แล้ว เรามองว่าหุ้นซื้อขายที่ระดับที่เหมาะสมแล้ว และเราเห็น downside 7% จากราคาเป้าหมายของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……