เราปรับลดกำไรปี 2022F ลง 8% สะท้อนชิ้นส่วนเครื่องจักรทางการเกษตรที่อ่อนแอลงเป็นหลัก แม้จะมีความล่าช้าในการผลักภาระต้นทุนวัตถุดิบที่สูงขึ้น แต่ SAT น่าจะยังคงเติบโต 6/29% ในปี 2022-23F ที่ 8.3 เท่า PE และให้อัตราผลตอบแทนปันผลที่ 7.2% เราจึงคงคำแนะนำ “ซื้อ” ราคาเป้าหมายลดลงมาอยู่ที่ 27 บาท

ปรับลดกำไร ซื้อขายที่ 8.3 เท่า 2022F PE ให้ yield 7.2%

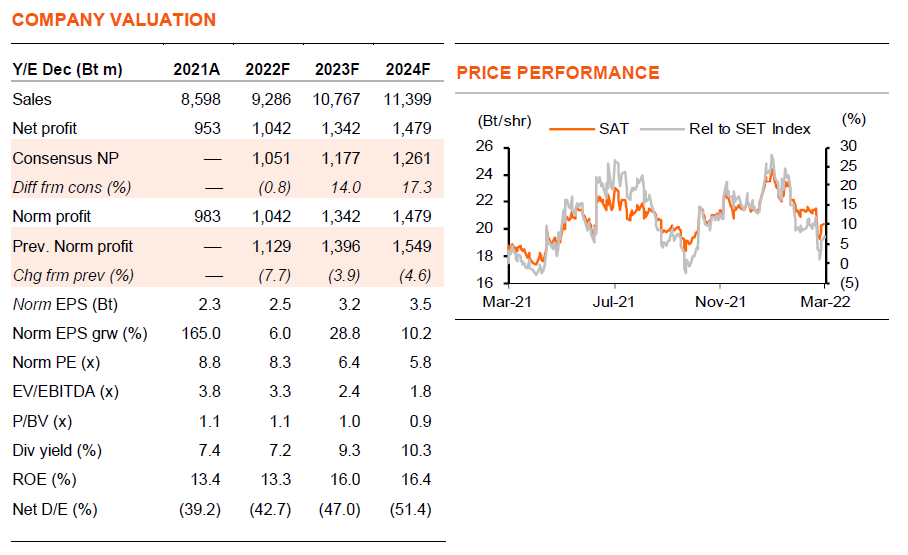

เราปรับกำไรของ SAT ลง 7.7/3.9/4.6% สะท้อนเป้ารถแทรกเตอร์เพื่อการเกษตรใหม่ที่ลดลงของบริษัทฯ และอัตราภาษีที่สูงขึ้นจากสิทธิพิเศษทางภาษีจาก BOI ที่สิ้นสุดลง เรายังคงแนะนำ “ซื้อ” SAT ราคาเป้าหมายใหม่ปี 2022F ที่ 27 บาท (จาก 29 บาท) 1) แม้จะมีแรงกดดันด้านต้นทุนวัตถุดิบ แต่กำไรของ SAT น่าจะยังคงเติบโต 6% ในปี 2022F ก่อนเติบโต 29% ในปี 2023F 2) Valuation ไม่แพง ที่ PE ที่ 8.3 เท่า ในปี 2022F (5.4 เท่า ไม่รวมเงินสด) และลดลงเหลือ 6.4 เท่า ในปี 2023F โดยให้อัตราผลตอบแทนปันผลน่าสนใจที่ 7.2/9.3% ในปี 2022-23F 3) เราชอบแผนผลิตภัณฑ์ใหม่ของ SAT ซึ่งเรายังไม่รวมในประมาณการ

ชิ้นส่วนเครื่องจักรทางการเกษตรมีแนวโน้มอ่อนตัวลงในปีนี้

ในตลาดเครื่องจักรทางการเกษตร SAT เป็นผู้จัดหาชิ้นส่วนให้กับคูโบต้า (25% ของรายได้) ซึ่งใช้ไทยเป็นฐานการผลิตสำหรับขายในประเทศ และส่งออกไปยังอาเซียน อินเดีย และสหรัฐ SAT คาดว่าการผลิตของคูโบต้าจะลดลง 8% y-y เนื่องจากฐานที่สูง และผลของภัยแล้งที่อาจเกิดขึ้น ซึ่งเราเชื่อว่าเป็นคาดการณ์ในเชิงลบมากไป เนื่องจากยังคงมีความต้องการสะสมสินค้าจากสหรัฐฯ เพราะปัจจุบันมีสต๊อกอยู่เพียง 3.5 เดือน ใน 4Q21 เทียบกับ 7 เดือนในปี 2019 ดังนั้นเราจึงปรับลดสมมติฐานการเติบโตของการผลิตคูโบต้าลงเหลือเพียงระดับทรงตัว (จากเดิมที่คาดว่าเติบโต 20%) ในปีนี้ และเพิ่มขึ้น 15% ต่อปี ในปี 2023-24F สำหรับการผลิตรถยนต์ เรายังคงประมาณการการเติบโตไว้ที่ 6/13/3% ในปี 2022-24F เช่นเดิม

กำไรเติบโต 6/29% ในปี 2022-23F

เราคาดว่า EPS จะเติบโต 6% ในปี 2022F และ 29% ในปี 2023F เพราะ 1) รายได้ที่เติบโต 8/16% 2) EBITDA margin ลดลงจาก 17.4% ในปี 2021 เป็น 16.7% ในปี 2022F จากความล่าช้าในการส่งต่อต้นทุนเหล็กและสารเคมีที่สูงขึ้น 2-3 เดือน ก่อนเพิ่มขึ้นเป็น 17.7/18.3% ในปี 2023-24F จากผลของ operating leverage ที่เป็นบวก และ 3) รายได้จากบริษัทร่วมที่เพิ่มขึ้นจากยอดขายชิ้นส่วนรถยนต์ที่ฟื้นตัว เราคาดว่ารายได้ของ SAT จะเติบโตแข็งแกร่งขึ้นที่ 8/16% เทียบกับการเติบโตของอุตสาหกรรมยานยนต์ (75% ของรายได้) และรถแทรกเตอร์ของคูโบต้า (25%) รวมอยู่ที่ 5/14% ในปี 2022-23F เนื่องจาก 1) คำสั่งซื้อผลิตภัณฑ์ใหม่ (เพลารอง และ case set) ซึ่งเราคาดว่าจะสร้างรายได้ 200/490/490 ลบ. ในปี 2022-24F (รายได้เพิ่ม 2/5/5%); และ 2) ชิ้นส่วนเครื่องจักรทางการเกษตรสำหรับคูโบต้า

อาจมี upside จากธุรกิจใหม่

SAT มีแผนขายชุดอุปกรณ์การเกษตร (ผลิตภัณฑ์ที่มีมูลค่าเพิ่ม เทียบกับชิ้นส่วนในปัจจุบัน) EV buses และหุ่นยนต์และอุปกรณ์อัตโนมัติ เราเห็นแนวโน้มที่สดใสสำหรับทั้งสามกลุ่ม ด้วย SAT ใช้ความเชี่ยวชาญที่มีอยู่ สำหรับ EV buses, SAT กำลังจัดตั้งบริษัทร่วมทุน 60% กับ Tron E ซึ่งเป็นผู้ผลิต EV bus ชั้นนำของไต้หวัน เงินลงทุนเริ่มต้นอยู่ที่เพียง 50 ลบ. เนื่องจากเป็นเพียงสายการผลิตภายในโรงงานของ SAT เรายังไม่รวม upside นี้ในประมาณการ และรวมงบลงทุนรวม 500 ลบ. ต่อปี ในปี 2022-24F ซึ่งรวมถึงธุรกิจใหม่ เทียบกับเฉลี่ยที่ 400 ลบ. ในปี 2017-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……