หลังจากราคาหุ้นพุ่งขึ้น 23% YTD เราจึงปรับลดคำแนะนำ PTTEP เป็น “ถือ” ด้วยมี upside ที่จำกัด เรามองว่าราคาน้ำมันในปัจจุบันเป็นการเพิ่มขึ้นอย่างไม่ยั่งยืน ซึ่งไม่ได้ทำให้ปัจจัยพื้นฐานระยะยาวของ PTTEP เปลี่ยนไป และทันทีที่สงครามรัสเซีย-ยูเครนสิ้นสุดลง เราคาดว่าปัจจัยกังวลที่มีต่อบริษัทฯ จะกลับมาอีกครั้ง

ปรับลดคำแนะนำเป็น “ถือ”

เราปรับลดคำแนะนำ PTTEP เป็น “ถือ” (จาก ซื้อ) 1) หลังจากราคาหุ้นปรับขึ้น 23% YTD เราเห็น upside ที่จำกัดจากราคาเป้าหมายปัจจุบันของเราที่ 148 บาท (จาก 152 บาท) เราปรับลดราคาเป้าหมายของ PTTEP ลงเล็กน้อยจากเนื่องจากราคาน้ำมันของ PTTEP ต่ำกว่าราคาน้ำมันดูไบมากขึ้น 2) ไม่มีการเปลี่ยนแปลงในปัจจัยพื้นฐานระยะยาวของ PTTEP และเรามองว่าการเพิ่มขึ้นของราคาน้ำมันนั้นไม่ยั่งยืน 3) เมื่อสงครามรัสเซีย-ยูเครน สิ้นสุดลง เราคาดว่าปัจจัยความกังวลของตลาดต่อ PTTEP จะกลับมาอีกครั้ง เนื่องจากราคาน้ำมันที่สูงขึ้นกว่าคาด เราจึงปรับเพิ่มสมมติฐานราคาน้ำมันเบรนท์เป็น US$88/bbl (จาก US$80) ในปีนี้ ขณะที่ยังคงประมาณการปี 2023-24F ที่ US$73/71 เช่นเดิม

ปัจจัยกังวล

เราเชื่อว่าเมื่อสงครามสิ้นสุดลง ตลาดจะกลับมามุ่งเน้นที่ความกังวลของ PTTEP 1) อาจจะมีการด้อยค่าของสินทรัพย์โครงการ Mozambique LNG หากมีความล่าช้าไปอีก ในขณะที่ PTTEP คาดว่าการพัฒนาจะเริ่มใน 2H22 เพื่อให้เป็นไปตามคาดการณ์แรกใน 2H25 Total Energies ซึ่งเป็นผู้ดำเนินโครงการ ได้เลื่อนการเริ่มดำเนินอย่างเป็นทางการไปเป็นปี 2026 2) PTTEP จะเข้าดำเนินงานแหล่งเอราวัณจากเชฟรอนในเดือนเมษายน ภายใต้สัญญาแบ่งปันผลผลิต (PSC) ฉบับใหม่ โดยรัฐบาลได้ส่วนแบ่งราว 60-70% เทียบกับโครงการสัมปทานซึ่งรัฐได้ 50% ความกังวล คือ การลดลงของปริมาณผลผลิตของเอราวัณจาก 1,300mcfd เป็น 545mmscfd ณ สิ้นปี 2021 และเหลือ 250-300mcfd เมื่อถึงเวลาโอนการดำเนินงานและ opex ที่สูงกว่าที่คาด เนื่องจากการซ่อมบำรุงที่จำกัดของเชฟรอน

การวิเคราะห์ผลกระทบจากราคาน้ำมัน

ขณะที่เราเชื่อว่าราคาหุ้นในปัจจุบันได้สะท้อนถึงสงครามระหว่างรัสเซีย-ยูเครนในระยะสั้นแล้ว แต่เราได้ทำการวิเคราะห์ sensitivity analysis ของราคาน้ำมันในกรณีที่สงครามยืดเยื้อ โดยราคาน้ำมันที่เปลี่ยนแปลงไปทุกๆ US$1/bbl จะส่งผลกระทบต่อกำไรของ PTTEP ราว 2% และส่งผลกระทบต่อราคาเป้าหมายราว 1.4 บาท/หุ้น

มูลค่าไม่น่าสนใจ

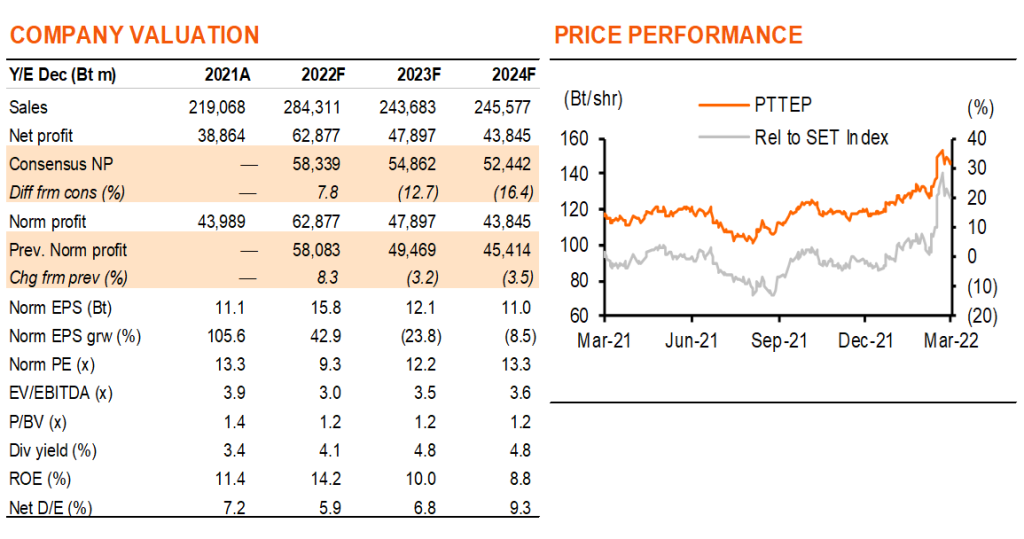

ราคาหุ้น PTTEP เพิ่มขึ้น 23% YTD เทียบกับราคาน้ำมันดิบดูไบที่ 28% เรามองว่าหุ้นไม่น่าสนใจอีกต่อไปที่ 1.3 เท่า 2022F P/BV ซึ่งอยู่ที่ +1STD เทียบกับค่าเฉลี่ยห้าปี หากพิจารณาที่ PE เรามองว่าไม่น่าสนใจ ด้วยซื้อขายที่ PE ที่ 9 เท่า ในปี 2022F และ 12 เท่า ในปี 2023F ซึ่งใกล้เคียงค่าเฉลี่ยในอดีต และเทียบกับการเติบโตของ EPS ที่ 43/24% ในปี 2022-23F

ติดตามรายละเอียดเพิ่มเติมได้ใน……