ด้วยส่วนแบ่งตลาดที่สูงขึ้นและมีตั้งสำรองส่วนเกิน เราจึงไม่เชื่อว่ากำไรที่ทำสถิติในปีที่แล้วของ KKP ได้สะท้อนศักยภาพอย่างเต็มที่แล้ว เนื่องจากสินเชื่อและค่าธรรมเนียมที่สูงขึ้น เราจึงปรับกำไรขึ้นเฉลี่ย 9% ในปี 2022-24F เราเห็น upside 13% จาก TP สูงขึ้นที่ 77 บาท คงคำแนะนำ “ซื้อ”

โครงสร้างพื้นฐานของสินเชื่อเพื่อการบริโภคดีขึ้น

KKP ประสบความสำเร็จในการปรับปรุงแพลตฟอร์มการให้กู้ยืมเพื่อการบริโภคตั้งแต่ปี 2019 โดยเป็นการปรับปรุงส่วนสำนักงานหน้าและหลังบ้าน เช่น การจ้างผู้บริหารระดับสูงใหม่ เพิ่มทีมงาน และการลงทุนในระบบเพื่อเร่งการอนุมัติสินเชื่อและระยะเวลา และด้วยอัตราดอกเบี้ยที่ลดลง และมีสัดส่วน CASA เพิ่มขึ้นจาก 38% ในปี 2019 เป็น 59% ในปี 2021 ทำให้ KKP สามารถแข่งขันได้และประสบความสำเร็จในการได้ส่วนแบ่งตลาดเพิ่มขึ้นในสินเชื่อเช่าซื้อรถยนต์และสินเชื่อเพื่อที่อยู่อาศัย ด้วยการใช้ประโยชน์จากวาณิชธนกิจที่แข็งแกร่ง KKP ได้นำเสนอโซลูชั่นสินเชื่อเพื่อธุรกิจขนาดใหญ่ที่สมบูรณ์ และมีสัดส่วนสินเชื่อเพื่อธุรกิจขนาดใหญ่สูงขึ้นเป็น 14% จากน้อยกว่า 10% ในปี 2019 ด้วยมีโครงสร้างพื้นฐานพร้อม KKP จึงน่าจะมีส่วนแบ่งตลาดเพิ่มขึ้นต่อเนื่อง เราคาดว่าธนาคารจะเติบโตมากกว่าอุตสาหกรรม และสินเชื่อน่าจะโต 11%/9%/8% ในปี 2022-24F

รายได้จากธุรกิจตลาดทุนลดลง

KKP นำโดย Phatra เป็นหนึ่งในบริษัทนายหน้าซื้อขายหลักทรัพย์ที่ดีที่สุดแห่งหนึ่งในประเทศไทย โดยเมื่อปีที่ผ่านมาธุรกิจนี้มีผลการดำเนินงานที่แข็งแกร่งมาก ด้วยมีกำไรสูงเป็นประวัติการณ์ที่ 1.76 พันลบ. อย่างไรก็ตาม แม้จะเน้นบริการให้คำปรึกษา แต่ธุรกิจมีลักษณะขึ้นลงเป็นวัฏจักร ดังนั้นส่วนหนึ่งของผลการดำเนินงานจึงขึ้นอยู่กับสภาวะตลาด ซึ่งปัจจุบันผลตอบแทนจากการลงทุนกำลังได้รับผลกระทบจากสงครามรัสเซีย-ยูเครน เราจึงคาดว่ารายได้จากตลาดทุนจะลดลง 15% ในปีนี้ เป็น 2.9 พันลบ. จาก 3.4 พันลบ. ในปี 2021

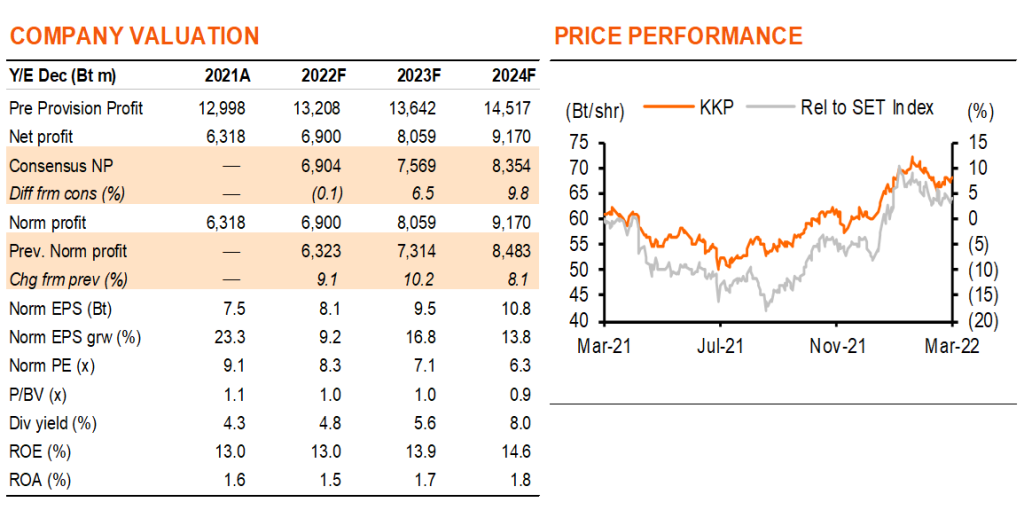

ปรับเพิ่มประมาณการกำไรขึ้น 9% ในปี 2022-24F

เนื่องจากกำไรที่แข็งแกร่งของ KKP ใน 4Q21 เราจึงปรับเพิ่มประมาณการกำไรขึ้น 9% ในปีนี้ 10% ในปี 2023F และ 8% ในปี 2024F และเพื่อสะท้อนสินเชื่อที่แข็งแกร่งขึ้น และรายได้ที่มิใช่ดอกเบี้ยที่สูงขึ้น อย่างไรก็ดี เราประเมินอย่างระมัดระวัง โดยปรับลดสมมติฐาน NIM ลง 20bps ในปีนี้ 14bps และ 16bps ในปี 2023-24 สะท้อนการแข่งขันที่รุนแรงและการพลิกกลับของแนวโน้มอัตราดอกเบี้ยที่อยู่ในระดับต่ำ เนื่องจากการขยายการดำเนินงานของ KKP เราจึงปรับสมมติฐาน opex ขึ้น แต่ยังคงคาดว่าอัตราส่วนต้นทุนต่อรายได้จะลดลง จากการปรับขึ้นกำไรของเรา ราคาเป้าหมาย (ปีฐาน 2022F) จึงเพิ่มขึ้นมาอยู่ที่ 77 บาท จาก 70 บาท

เราชอบ KKP มากกว่า TISCO

เรายังคงชอบธนาคารขนาดใหญ่มากกว่าธนาคารขนาดกลางและขนาดเล็กเช่นเดิม เนื่องจากการพลิกกลับของแนวโน้มอัตราดอกเบี้ยที่อยู่ในระดับต่ำและภาพรวมเศรษกิจที่ดีขึ้น สำหรับธนาคารขนาดกลางถึงเล็ก เราชอบ KKP มากที่สุด ด้วยมี upside 13% จากราคาหุ้น เราจึงคงคำแนะนำ “ซื้อ” 1) เราชอบเรื่องราวการได้มาซึ่งส่วนแบ่งตลาดที่เพิ่มขึ้น และนโยบายการสำรองที่รอบคอบเพื่อลดความเสี่ยงด้านคุณภาพสินทรัพย์ของ KKP 2) ด้วยการเติบโตของปริมาณสินเชื่อและตั้งสำรองที่ลดลงช่วยชดเชยค่าธรรมเนียมตลาดทุนที่ลดลง KKP จึงมี EPS เติบโตเฉลี่ย 3 ปีที่ 13% ในปี 2022-24F 3) KKP น่าสนใจที่ 2022F PBV และ PE ที่ 1 เท่า และ 8 เท่า ตามลำดับ เราคาดว่า ROE จะเพิ่มขึ้นเป็น 13% และให้อัตราผลตอบแทนปันผลที่ 5% ในปีนี้

ติดตามรายละเอียดเพิ่มเติมได้ใน……