จำนวนผู้มาใช้บริการศูนย์การค้าของ CPN แข็งแกร่งกว่าที่คาดในช่วง YTD ทำให้ส่วนลดค่าเช่าลดลงอย่างรวดเร็วมาอยู่ที่ระดับสิบปลายๆ และเราคาดว่าส่วนลดจะหายไปใน 1Q23F และมีกำไรสุทธิมากกว่าปี 2019 ในปี 2023F CPN เป็นหุ้นที่ไม่แพงและฟื้นตัวหลังโควิด และราคาหุ้นต่ำกว่าจุดสูงสุดในปี 2019 ถึง 31%

จำนวนผู้มาใช้บริการแข็งแกร่ง

แม้ว่าผู้ติดเชื้อโอมิครอนในประเทศไทยจะเพิ่มขึ้น แต่จำนวนผู้มาใช้บริการในศูนย์การค้าในประเทศ 35 แห่ง ของ CPN อยู่ที่ 70-80% ของระดับก่อนเกิดโรคระบาด ยังคงทรงตัวจาก 4Q21 แต่เพิ่มขึ้น y-y จาก 65% ใน 1Q21 เนื่องจากอัตราการฉีดวัคซีนเพิ่มขึ้น และมีวัคซีนเข็มกระตุ้นพร้อมฉีด คนไทยจึงมีความมั่นใจในการออกไปข้างนอกมากขึ้น และเริ่มกลับมาใช้ชีวิตตามปกติ ภายใต้สถานการณ์ปัจจุบัน เราไม่คาดว่าการล็อกดาวน์จะเกิดขึ้น ดังนั้นจำนวนผู้มาใช้บริการในศูนย์การค้า และค่าเช่าจะกลับมาเป็นปกติ ซึ่งเราคาดการณ์ไว้ในปีหน้าพร้อมกับนักท่องเที่ยวต่างชาติที่กลับมาจากการผ่อนคลายข้อจำกัดการเดินทาง

ส่วนลดค่าเช่าลดลง

ส่วนลดค่าเช่าลดลงเหลืออยู่ที่ระดับสิบปลายๆ ในช่วง YTD โดยลดลงจาก 29% ใน 4Q21 และ 30% ใน 1Q21 ซึ่งเร็วกว่าที่เราคาดไว้ก่อนหน้านี้ที่ 25% ใน 1Q22F พิจารณาตามผู้เช่า ร้านไอทีและเทคโนโลยี ซึ่งคิดเป็น 12% ของพื้นที่ค้าปลีกทั้งหมด มีการฟื้นตัวของยอดขายมากที่สุด ด้วยฟื้นตัวกลับมาสู่หรือบางส่วนสูงกว่าระดับก่อนเกิดโควิด ร้านอาหาร และแฟชั่น ซึ่งแต่ละกลุ่มคิดเป็นหนึ่งในสามของพื้นที่ทั้งหมด กลับมาที่ 80% ของยอดขายปกติ ขณะที่ Education, entertainment และโรงภาพยนตร์ ฟื้นตัวช้าที่สุดที่ 60-70% ของระดับปกติ เพื่อสะท้อนให้เห็นถึงส่วนลดค่าเช่าที่ลดลงเร็วขึ้น ปัจจุบันเราจึงคาดว่าส่วนลดค่าเช่าจะลดลงเหลือ 12.5% ในปีนี้ (34% และ 39% ในปี 2020-21) และค่าเช่าเพิ่มขึ้น 5% ในปี 2023F และ 10% ในปี 2024F เทียบกับค่าเช่าในปี 2019

ศูนย์การค้าแห่งใหม่ทำกำไรได้อย่างรวดเร็ว

CPN เปิดศูนย์การค้าใหม่ 2 แห่งใน 4Q21 ที่ศรีราชา และอยุธยา โดยมีอัตราการเช่าเพิ่มขึ้นเป็น 80-85% และเริ่มทำกำไรตั้งแต่ 1Q22F การเข้าซื้อกิจการ SF – ผู้พัฒนาคอมมูนิตี้มอลล์ ด้วยมีคอมมูนิตี้มอ 18 แห่ง และร่วมทุน 49% ในศูนย์การค้าระดับภูมิภาคอย่างเมกะบางนา ยังเป็นการลงทุนที่ทำกำไรเช่นกัน การเข้าซื้อกิจการตั้งแต่เดือนกันยายนปีที่แล้ว SF ทำกำไรให้ 180 ลบ. หรือ 2.5% ของกำไรสุทธิปี 2021 ของ CPN ด้วยทำกำไรให้เต็มปี และเมกะบางนาฟื้นตัวกลับสู่ภาวะปกติได้อย่างรวดเร็ว เราจึงคาดว่า SF จะมีกำไรเพิ่มขึ้นเป็น 495 ลบ./572 ลบ./617 ลบ. ในปี 2022-24F หรือ 5.4/4.7/4.4% ของกำไรสุทธิของ CPN

ซื้อขายที่ Valuation ที่ต่ำกว่าในปี 2019 อย่างมาก

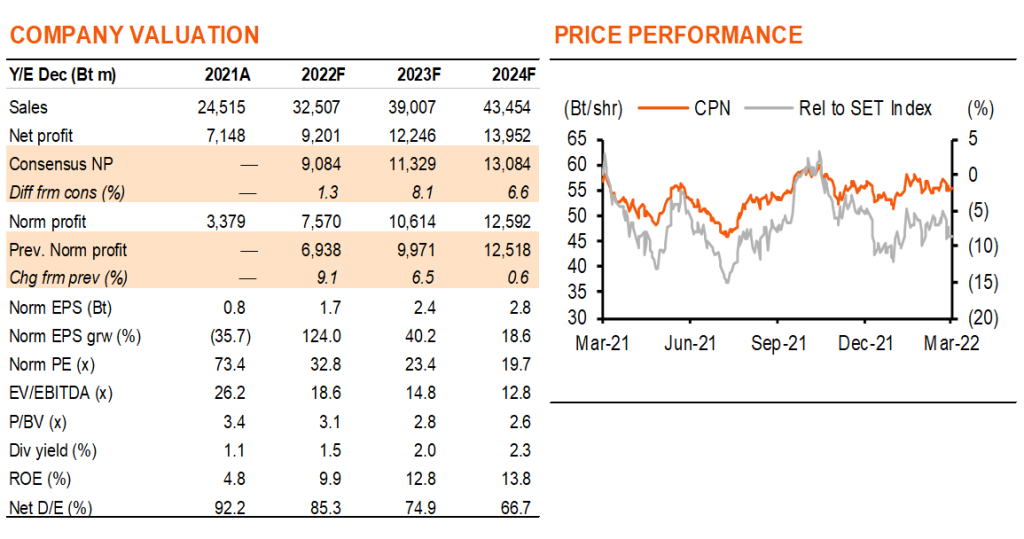

ด้วยการปรับเพิ่มกำไรขึ้น 9% และ 6% ในปี 2022-23F จากส่วนลดค่าเช่าที่ลดลงเร็วกว่าที่คาด ราคาเป้าหมายจึงเพิ่มขึ้น 2% เป็น 65 บาท (เดิม 64 บาท) เรายังคงแนะนำ “ซื้อ” CPN จากการฟื้นตัวที่แข็งแกร่งหลังโควิด โดยคาดว่ากำไรปกติต่อหุ้นจะเติบโต 124% และ 40% ในปี 2022-23F ขณะที่เราคาดว่ากำไรสุทธิจะมากกว่าปี 2019 ในปี 2023F ราคาปัจจุบันต่ำกว่าระดับสูงสุดของปี 2019 ที่ 80.5 บาท อยู่ 31% การซื้อขายที่ PE (กำไรสุทธิ) ที่ 26.9 เท่า/20.2 เท่า ในปี 2022-23F นั้นไม่แพง เทียบกับ 30 เท่า ในปี 2015-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……