เรายุติการทำบทวิเคราะห์ BGC เนื่องจากเราเห็นแนวโน้มการเติบโตที่อ่อนแอในระยะกลาง ในระยะใกล้ บริษัทฯ คาดว่าจะประสบปัญหาจากต้นทุนวัตถุดิบที่สูงขึ้น อีกทั้งหุ้นยังมีสภาพคล่องของปริมาณการซื้อขายที่ลดลงอีกด้วย

สภาพคล่องในการซื้อขายต่ำ และมีแรงกดดันต่อกำไร

เราตัดสินใจยุติการทำบทวิเคราะห์หุ้น BGC เนื่องจาก 1) สภาพคล่องในการซื้อขายลดลงอย่างมาก และ 2) กำไรของธุรกิจบรรจุภัณฑ์อยู่ภายใต้แรงกดดันจากต้นทุนวัตถุดิบที่สูงขึ้น มูลค่าการซื้อขายเฉลี่ยต่อวันลดลงจาก US$1m ในปี 2021 เหลือเพียง US$0.3m ใน YTD

เราไม่เห็นปัจจัยหนุนราคาหุ้น BGC อย่างน้อยในช่วง 1-2 ปีข้างหน้า แม้ว่า BGC จะพยายามเจรจากับลูกค้าเพื่อเพิ่มราคา แต่ต้นทุนวัตถุดิบที่เพิ่มขึ้นอย่างมากในขณะที่การบริโภคชะลอตัว และการปรับราคาผลิตภัณฑ์ขึ้นได้ช้ากว่า จะส่งผลลบต่ออัตรากำไรขั้นต้น และกำไรของ BGC

สามวัตถุดิบหลัก (คิดเป็น 60% ของต้นทุนการผลิตรวม) ในการผลิตบรรจุภัณฑ์แก้ว ประกอบด้วย พลังงาน โซดาแอช และเศษแก้ว

- 88% ในหนึ่งปี เป็น US$113/bbl เนื่องจากอุปสงค์ที่เพิ่มขึ้นและอุปทานที่ลดลง

- 14,000 บาท/ตัน จาก 1) อุปทานโลกที่ลดลงจากการปิดเหมืองโซดาแอชในจีน 2) ค่าขนส่งที่สูงขึ้นตามราคาน้ำมันที่เพิ่มขึ้น และการขาดแคลนตู้คอนเทนเนอร์ และ 3) อุปสงค์ทั่วโลกที่เพิ่มขึ้น

- 3,000 บาท/ตัน แต่คาดว่าราคามีแนวโน้มเพิ่มขึ้นจากการเปลี่ยนแปลงในสัดส่วนวัตถุดิบในการผลิตบรรจุภัณฑ์แก้วที่หันมาใช้เศษแก้วแทนการใช้โซดาแอช เนื่องจากต้นทุนพลังงานและโซดาแอชที่เพิ่มสูงขึ้น

ธุรกิจบรรจุภัณฑ์อื่นๆ ของ BGC เช่น บรรจุภัณฑ์กระดาษ และบรรจุภัณฑ์พลาสติก ได้รับผลกระทบทางลบจากต้นทุนวัตถุดิบที่สูงขึ้นเช่นกัน

- 45% ของต้นทุนการผลิตรวม) เนื่องจากต้นทุนการขนส่งที่เพิ่มขึ้น และความต้องการที่เพิ่มขึ้นจากธุรกิจอีคอมเมิร์ซ

- PET และ HDPE (คิดเป็น 70% ของต้นทุนการผลิตรวม) ซึ่งปรับตัวสูงขึ้นตามราคาน้ำมัน

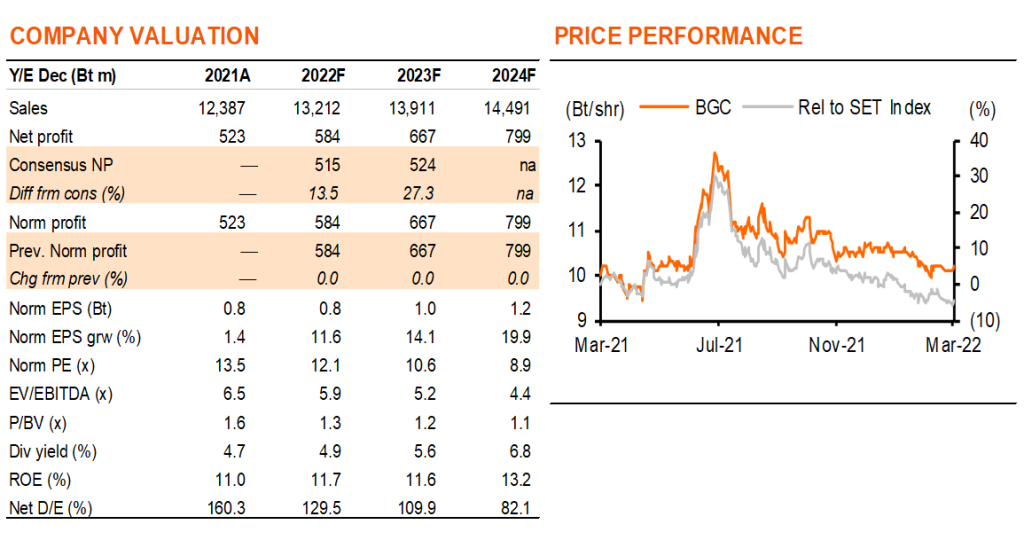

ตารางสรุปทางด้านขวา แสดงคาดการณ์ล่าสุดของเราสำหรับ BGC ก่อนราคาวัตถุดิบเพิ่มขึ้น เนื่องจากมีแรงกดดันต่ออัตรากำไรขั้นต้น เราจึงเห็นความเสี่ยงต่อประมาณการปี 2022-24F ของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……