เรายังคงแนะนำ “ซื้อ” SCC เราคาดว่ากำไรของบริษัทฯ จะแตะจุดต่ำสุดในปีนี้ ด้วยมีปัจจัยหนุนแข็งแกร่งจากกำลังการผลิตปิโตรเคมีที่เพิ่มขึ้นอย่างมาก 47% ใน 1H23F หนุนกำไรให้เติบโต 35/19% ในปี 2023-24F ราคาหุ้นลดลงมาซื้อขายที่เพียง 1.2 เท่า P/BV ต่ำกว่า เฉลี่ยย้อนหลัง 5 ปีที่ 1.6 เท่า

แนะนำ “ซื้อ”

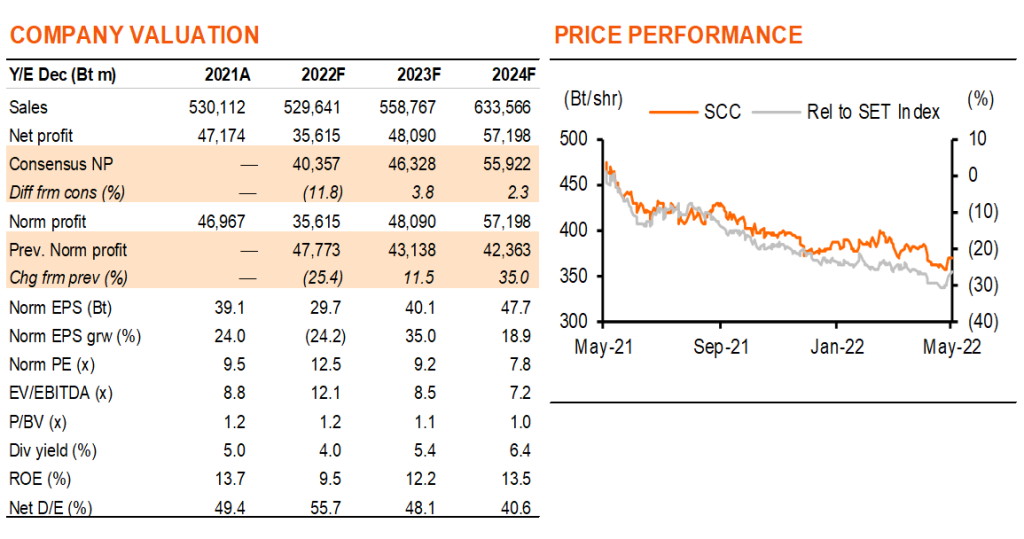

เราคงคำแนะนำ “ซื้อ” SCC ราคาเป้าหมาย 440 บาท (จาก 490 บาท) 1) เราคาดว่าราคาหุ้น SCC จะตอบสนองล่วงหน้าต่อการเพิ่มกำลังการผลิตปิโตรเคมีที่ 47% ใน 1H23F ซึ่งเป็นส่วนสำคัญในการหนุนกำไรให้เติบโต 35/19% ในปี 2023-24F 2) ราคาหุ้น SCC ปรับตัวลง 20% จากจุดสูงสุดในปี 2021 ที่ 470 บาท ซึ่งเรามองว่าได้สะท้อนกำไรที่ลดลง 24% ในปีนี้ จากเคมิคอลสเปรดที่อ่อนแอ และราคาถ่านหินที่สูง โดยปัจจุบัน SCC ซื้อขายที่ 1.2 เท่า P/BV ต่ำกว่า -1STD เฉลี่ยย้อนหลัง 5 ปีที่ 1.6 เท่า และ 3) เรามองว่า SCC เป็นหุ้นใหญ่ที่จะได้ประโยชน์จากราคาถ่านหินมีแนวโน้มลดลงเมื่อสงครามรัสเซีย-ยูเครนสิ้นสุดลง

เข้าสู่รอบการเติบโตใหม่ในเร็วๆ นี้

เราคาดว่า SCC จะมีปัจจัยผลักดันการเติบโต 3 ประการ ในปีหน้า 1) กำลังการผลิตปิโตรเคมีที่เพิ่มขึ้น 47% จากโรงงาน Long Son (LSP) 1.6 ล้านตัน ซึ่งคาดว่าจะเพิ่มเข้ามาใน 1H23F 2) เราคาดว่าเคมิคอลสเปรดจะฟื้นตัวจากการเข้าสู่รอบเติบโตใหม่ซึ่งความต้องการใหม่จะเริ่มมีมากกว่าอุปทานใหม่ เราให้สมมติฐาน HDPE-naphtha spread ที่ US$480/510/600 ต่อตันในปี 2022-24F เทียบกับ US$630 ในปี 2021 และ US$449 YTD และ 3) เราคาดว่าราคาถ่านหินจะลดลงหลังจากความขัดแย้งระหว่างรัสเซีย-ยูเครนสิ้นสุดลง ถ่านหินคิดเป็นราว 30% ของต้นทุนขายซีเมนต์ หรือ 10% ของต้นทุนขายรวมของบริษัทฯ

SCC ได้ปรับเปลี่ยนธุรกิจ CBM โดยนำเสนอผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูงขึ้น เข้าถึงลูกค้ารายย่อยและนำเสนอบริการโซลูชั่นที่มากขึ้น SCC ได้เริ่มทยอยเปลี่ยนร้านค้าตัวแทนจำหน่ายบางส่วนให้เป็นรูปแบบร้านค้าขนาดใหญ่แบบสแตนด์อโลนที่ทันสมัยภายใต้แบรนด์ SCG Home และได้นำเสนอช่องทางออนไลน์อีกด้วย โดยปีที่ผ่านมารายได้เพิ่มขึ้น 6% เทียบกับอุปสงค์ในประเทศที่ลดลง 3% และอุปสงค์ในตลาดอาเซียนลดลง 2-22% CBM กำลังได้รับผลกระทบจากราคาถ่านหินที่สูงขึ้น เนื่องจากการปรับต้นทุนจะล่าช้าหกถึงเก้าเดือน เนื่องจากสัญญาถ่านหินระยะยาว แม้จะมีปัจจัยชดเชยจากการปรับราคาผลิตภัณฑ์ แต่เราคาดว่ากำไรของ CBM จะลดลง 8% ในปีนี้ และกำไรฟื้นตัว 5% ในปีหน้า กำไรของ CBM คาดกว่าจะคิดเป็นราว 20% ของกำไรรวมของบริษัทฯ

ธุรกิจบรรจุภัณฑ์ฟื้นตัวใน 2H22

SCGP (“ถือ” นักวิเคราะห์ คุณจักร เรืองสินภิญญา) – ธุรกิจบรรจุภัณฑ์ของ SCC มีการดำเนินงานที่สะดุดในช่วง 2H21-1H22 จากการล็อกดาวน์ ส่งผลให้อุปสงค์ลดลง ต้นทุนวัตถุดิบและค่าขนส่งสูงขึ้น เราคาดว่าแรงกดดันนี้จะลดลงจาก 2H22F จากต้นทุนวัตถุดิบกระดาษลูกฟูก (OCC) ที่ลดลง และการปรับราคาขายที่อาจเกิดขึ้นหลังจากแนวโน้มอุปสงค์ในจีนปรับตัวดีขึ้นหลังล็อกดาวน์ อันที่จริงแล้ว การปรับตัวดีขึ้นเริ่มเห็นใน 2Q22F ด้วยราคา OCC ลดลง 4% จาก 1Q22 เป็น US$270/tonne

ติดตามรายละเอียดเพิ่มเติมได้ใน……